Im Härtetest: LV 1871 Lebensversicherung

Der Münchener Lebensversicherer zeichnet sich durch eine außergewöhnlich hohe Solvabilität aus. Außerdem punktet die LV 1871 beim Storno und bei Wachstum im Einmalbeitragsgeschäft. Auch die Rendite überzeugt.

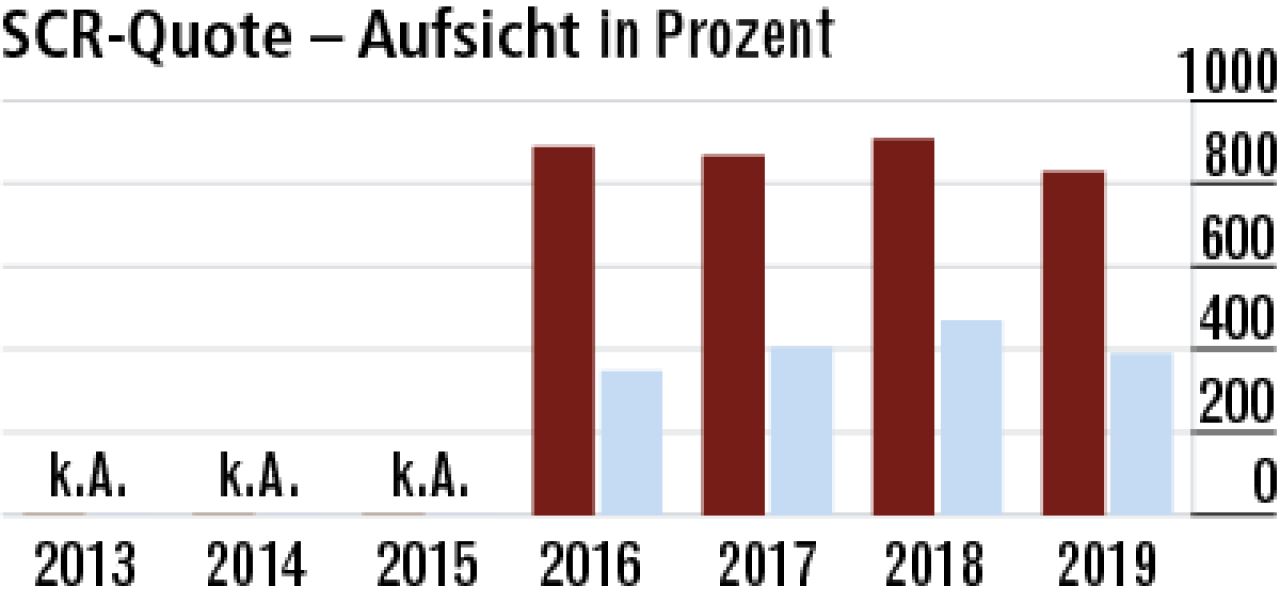

1Bestandsschwerpunkt beeinflusst Aufsichtsquote stark

Die sehr hohe aufsichtliche Quote ist durch den Schwerpunkt im Risikogeschäft und in der fondsgebundenen Lebensversicherung zu begründen. In diesen Bereichen sind die Kapitalanforderungen nach Solvency II geringer.

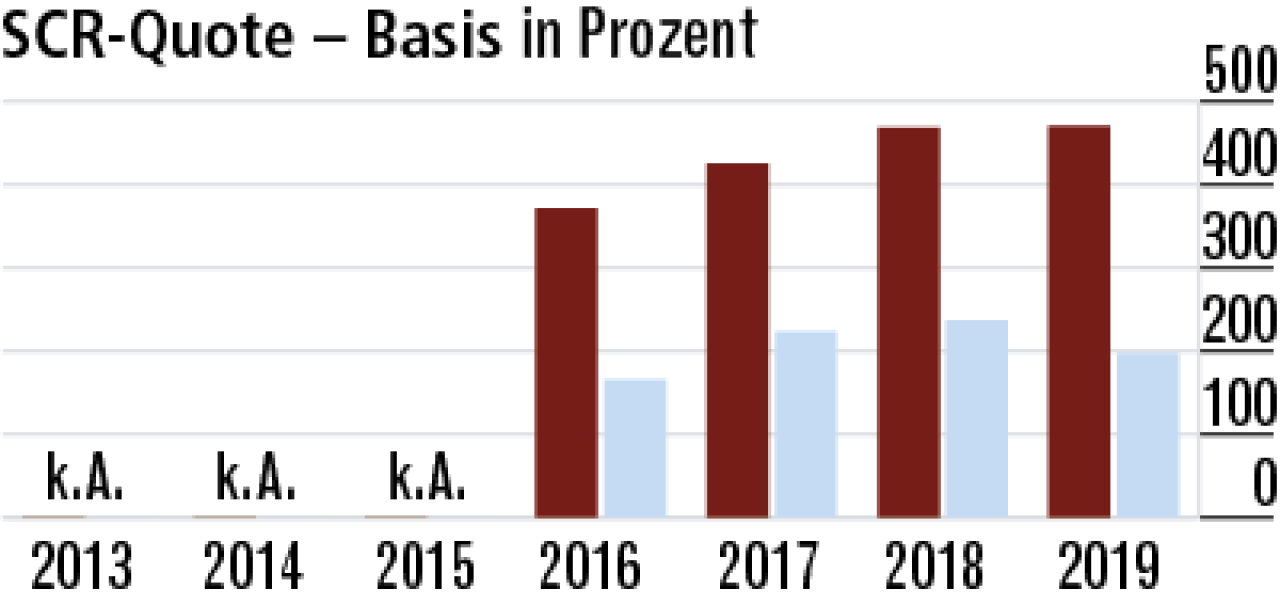

2LV 1871 mit überdurchschnittlich guter Krisenvorsorge

Auch die Basis-SCR-Quote liegt weit über dem Durchschnitt. Ein direkter Vergleich mit dem Markt ist aber aufgrund der besonderen Bestandsstruktur kaum möglich. Der Rückgang 2019 ist Folge der Zinsentwicklung.

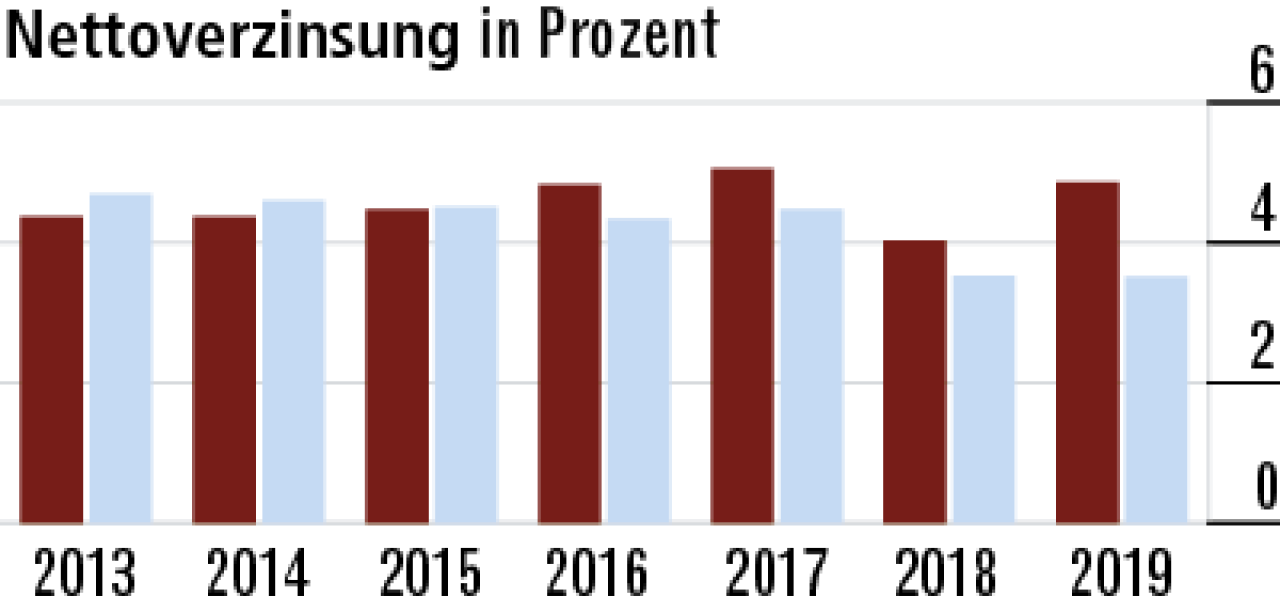

3Nettoverzinsung mit deutlich größerem Abstand zum Markt

Die Münchner speisen ihre Zinszusatzreserve durch stille Reserven – und weisen deshalb hohe Kapitalanlageergebnisse aus. Auch höhere Abgangsgewinne und Wertaufholungen führen zu einem Anstieg der Nettoverzinsung.

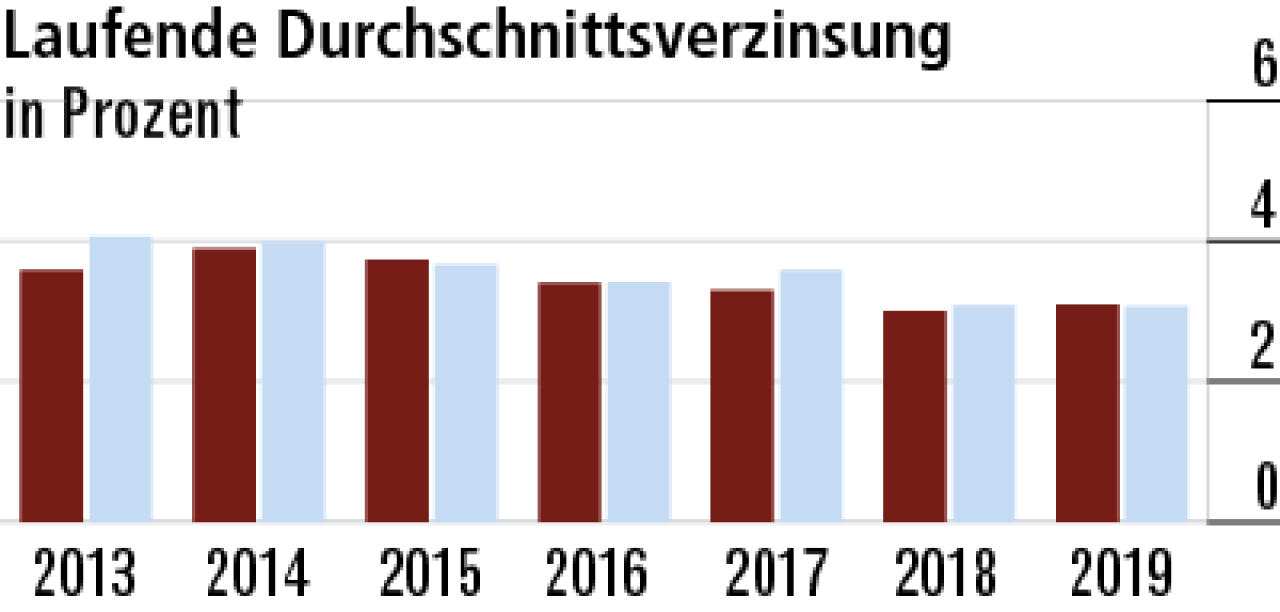

4Fondsausschüttungen pushen Durchschnittsverzinsung

Mit einem Rentenbestand mit sehr guter Bonitätsstruktur lassen sich keine überdurchschnittlichen laufenden Erträge erwirtschaften. Der geringe Anstieg – zuletzt auf 3,10 Prozent – stammt aus höheren Fondsausschüttungen.

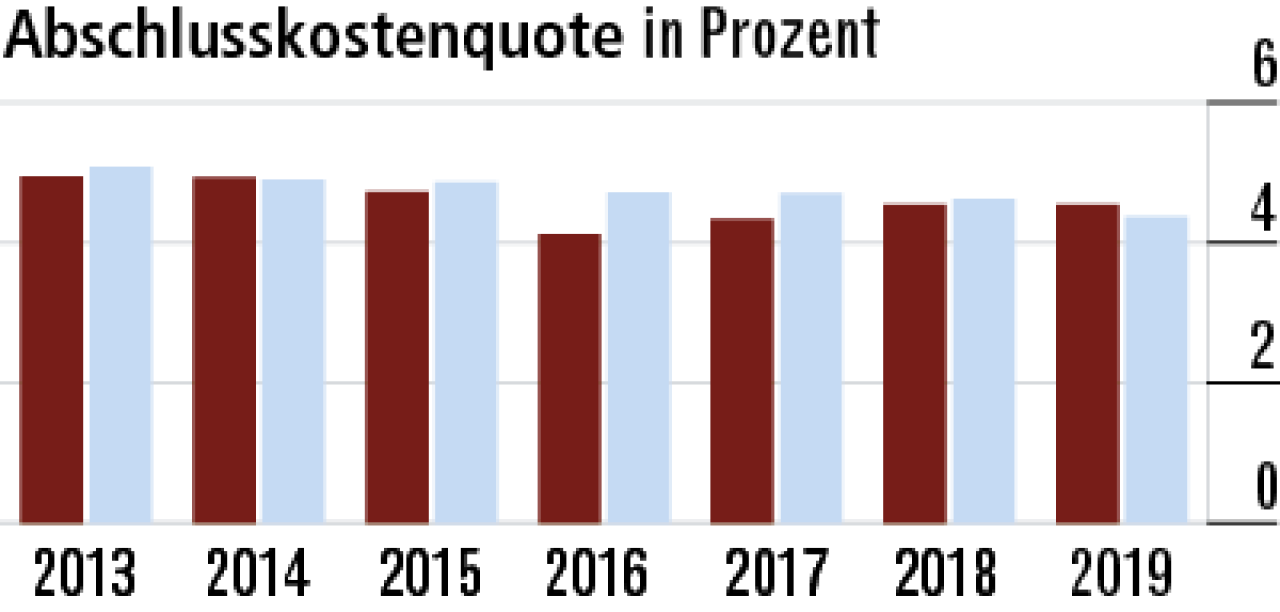

5Maklervertrieb hält Kosten im Griff

Die LV1871 vertreibt viel über Makler – ein vergleichsweise eher teurer Vertriebsweg. Insgesamt ist die Quote (4,54 Prozent) unauffällig, auch wenn sie zuletzt nicht so stark gesunken ist wie im Markt (4,37 Prozent).

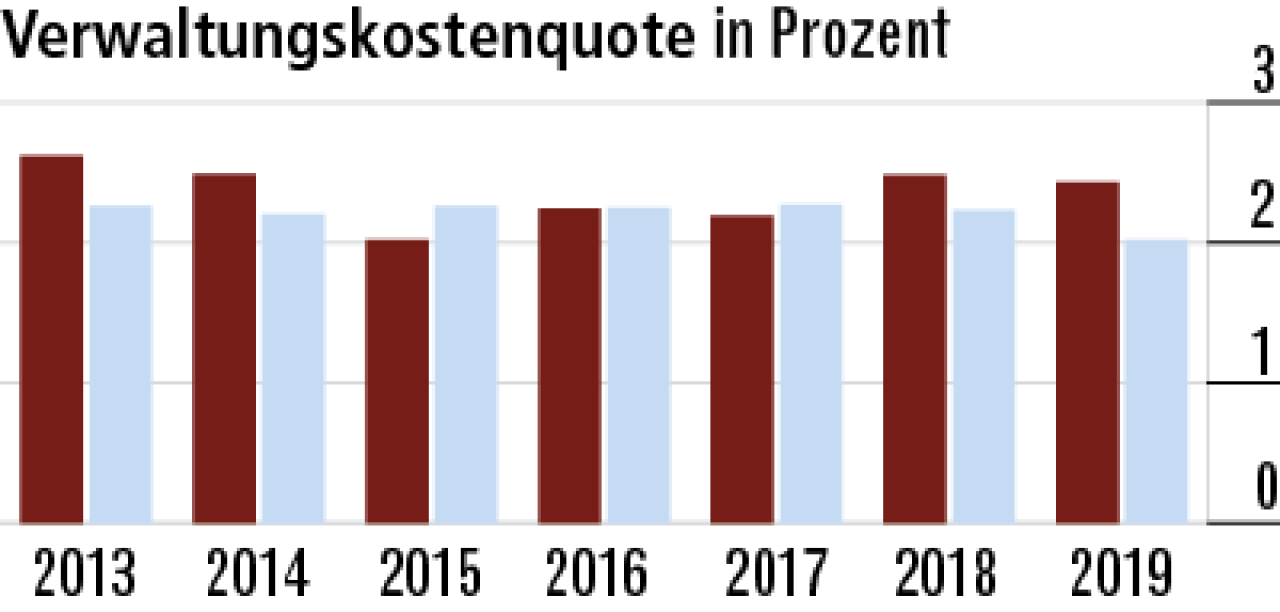

6Verwaltungskostenquote strukturell etwas höher

Die Verwaltungskosten (2,43 Prozent) fallen etwas höher aus als bei der Konkurrenz (2,02 Prozent). Als Qualitätsanbieter mit größerem Bestand an Risikogeschäft muss die LV 1871 eine höhere relative Kostenbelastung stemmen.

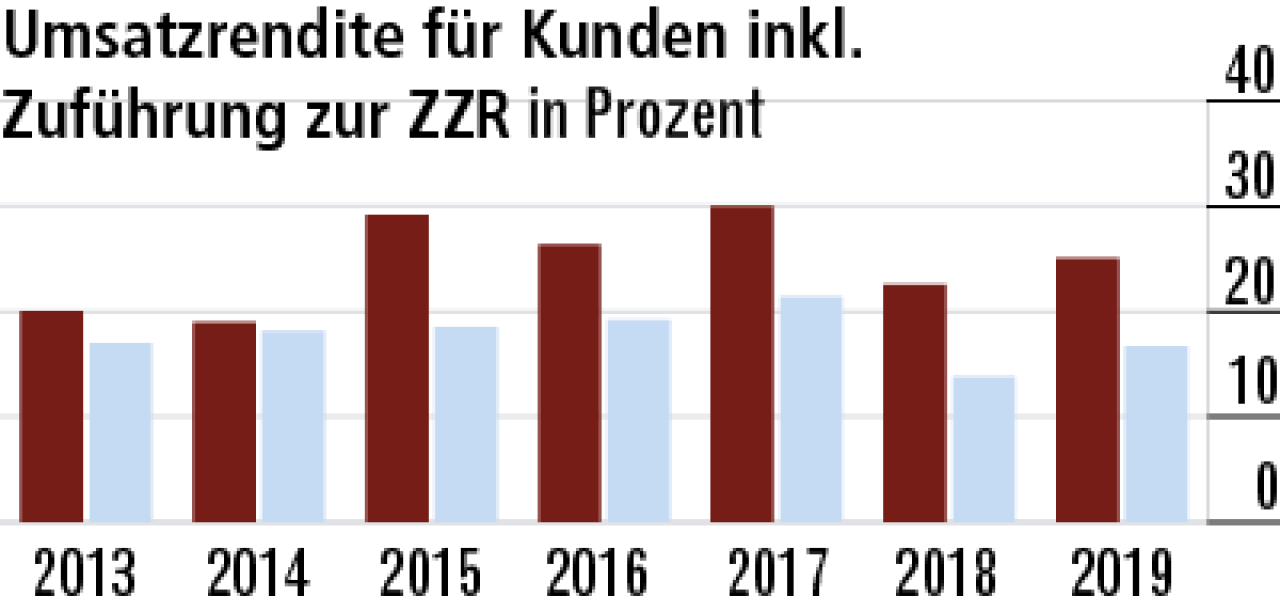

7Geschäftsschwerpunkt beeinflusst Margen positiv

Der Anstieg der Umsatzrendite ist auf höhere Zuführungen zur ZZR und das höhere Kapitalanlageergebnis zurückzuführen. Mit Fondspolicen und biometrischen Produkten lassen sich generell höhere Margen erwirtschaften.

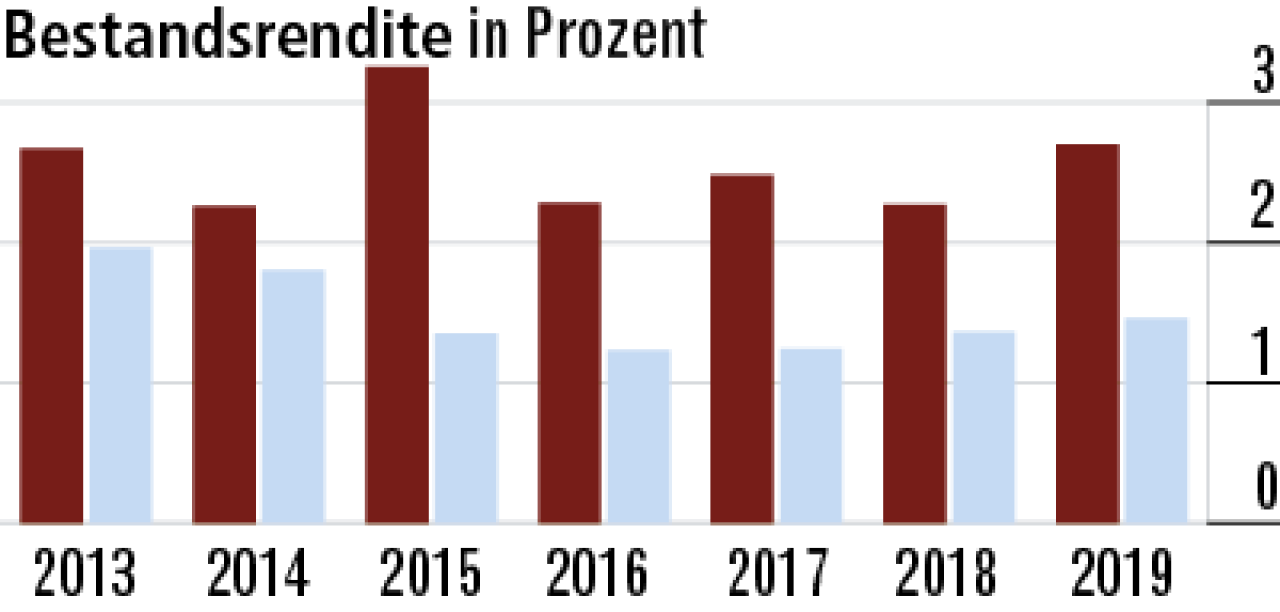

8Verkauf stiller Reserven lässt Bestandsrendite steigen

Der im Marktvergleich hohe Wert resultiert aus der speziellen Bestandszusammensetzung. Zuletzt wurde auch noch einiges mehr an stillen Reserven realisiert, als für die Finanzierung der ZZR erforderlich gewesen wäre.

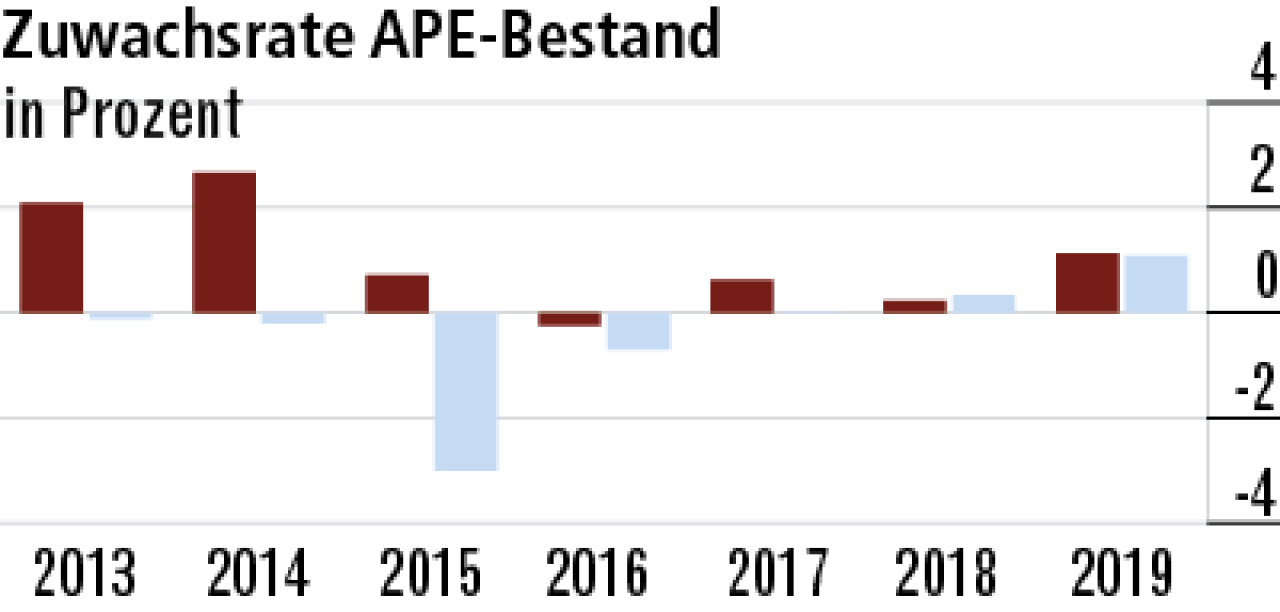

9Vor allem Geschäft gegen Einmalbeitrag wächst stärker

Erfolgreiche Produkte und ein guter Marktzugang über freie Vermittler erklären das Beitragswachstum. Es stammt hauptsächlich aus Einmalbeitragsgeschäft, geringfügig auch aus Geschäft gegen laufenden Beitrag.

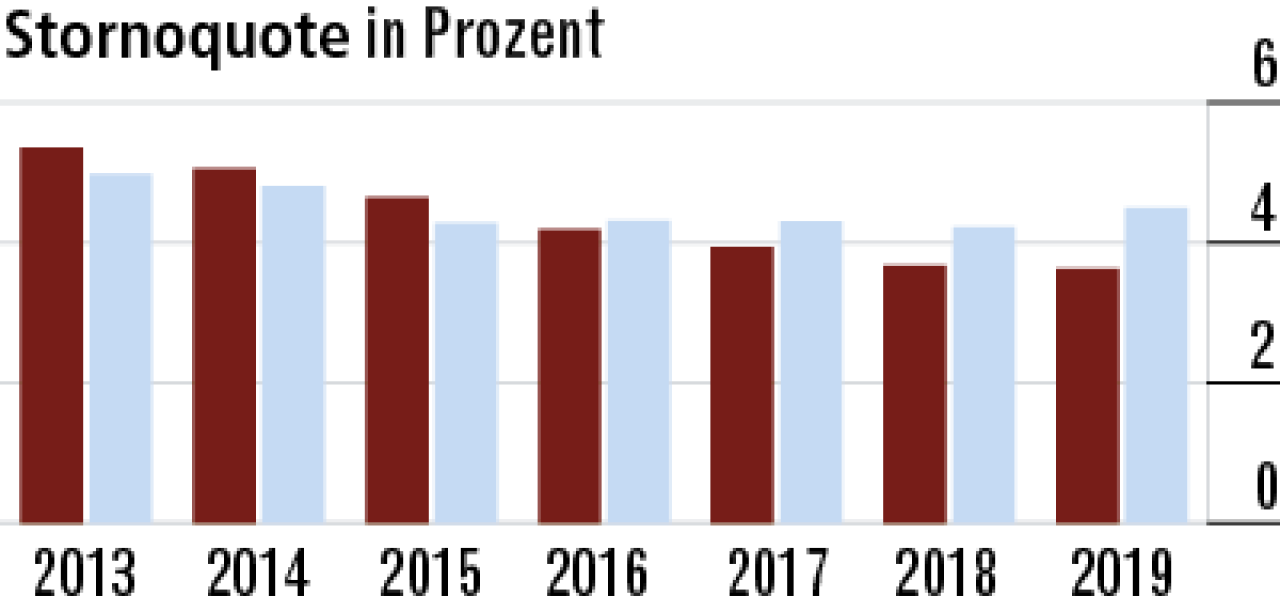

10Stornoquote entwickelt sich langfristig sehr positiv

Die Stornoquote sinkt seit Jahren kontinuierlich, war mit zuletzt 3,63 Prozent sogar unterdurchschnittlich. Das könnte mit dem zunehmenden Biometriegeschäft zusammenhängen, bei dem das Storno tendenziell seltener ist.

Wie sich der Härtetest zusammensetzt

- SCR-Quote Aufsicht: SCR-Quote im aufsichtlichen Nachweis ggf. unter Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- SCR-Quote Basis: SCR-Quote ohne Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Lfd. Durchschnittsverzinsung: ordentliches Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der Beitragssumme Neugeschäft.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der gebuchten Bruttoprämien.

- Umsatzrendite für Kunden inkl. Zuführung zur ZZR (Zinszusatzreserve): gesamter Rohüberschuss vor Zuführung zur ZZR in Prozent der Summe aus gebuchten Bruttoprämien (ohne fondsgebundene Lebensversicherung) und Kapitalanlageergebnis.

- Bestandsrendite: gesamter Rohüberschuss in Prozent der Bruttodeckungsrückstellung und Ansammlungsguthaben.

- Zuwachsrate gebuchte Bruttoprämien: Veränderung der gebuchten Bruttobeiträge in Prozent des Vorjahresendbestands.

- Stornoquote: vorzeitiger Abgang nach laufendem Beitrag in Prozent des mittleren Jahresbestands.

Weitere Artikel

Extra-Rente: Sicher bis zum Schluss

Risikoleben: Angehörige bestens geschützt