Im Härtetest: LVM Lebensversicherung

Die Kostenquotender LVM sind im Marktvergleich gering. Auch die Solvabilität als Gradmesser für die Krisenvorsorge überzeugt. Zudem verfügen die Münsterländer über eine niedrige Stornoquote.

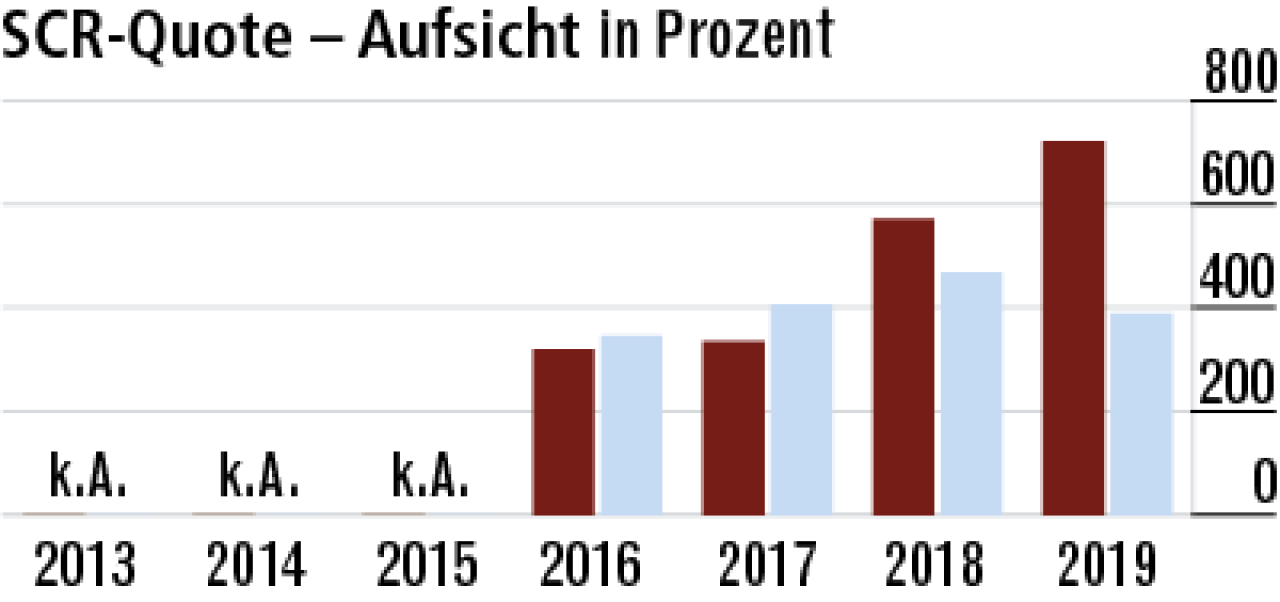

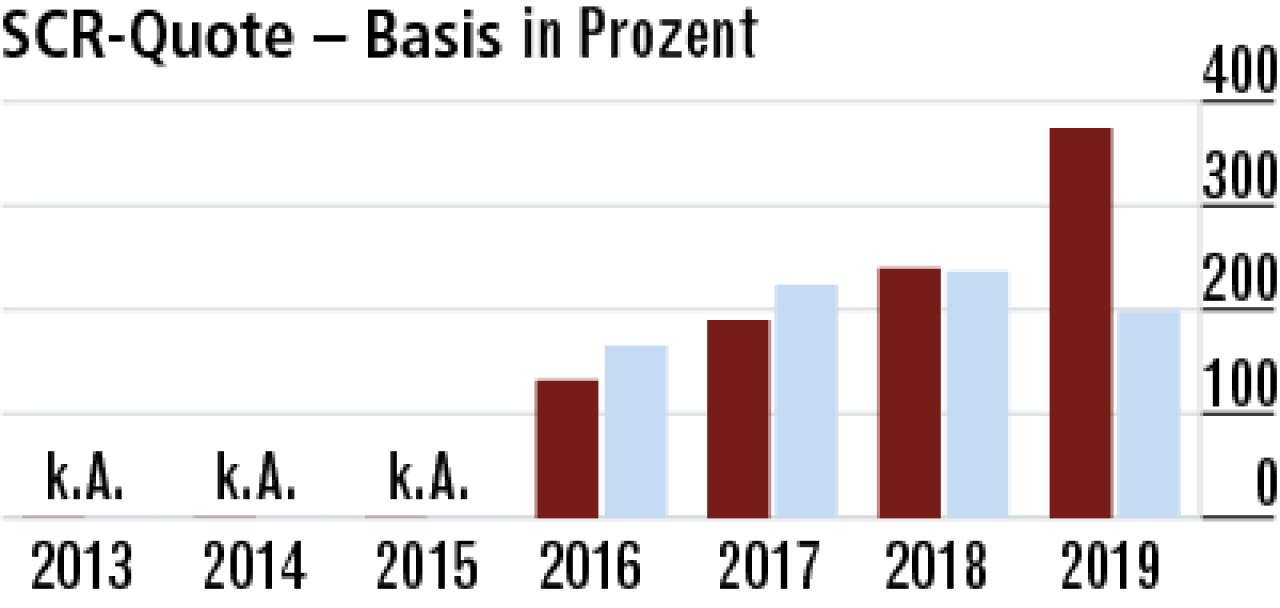

1Solvabilität profitiert von Neuordnung der Kapitalanlagen

Die Aufsichtsquote stieg zuletzt gegen den Trend deutlich an. Das wird mit der Umschichtung der Kapitalanlagen zusammenhängen. Offenbar ist das Matching zwischen Aktiv- und Passivseite deutlich verbessert worden.

2Außergewöhnliche Finanzausstattung gegen Krisen

Die LVM hat ihren Bestandsschwerpunkt im klassischen kapitalbildenden Geschäft. Hier ist die SCR-Quote außergewöhnlich hoch und stellt eine überdurchschnittlich gute Krisenvorsorge dar.

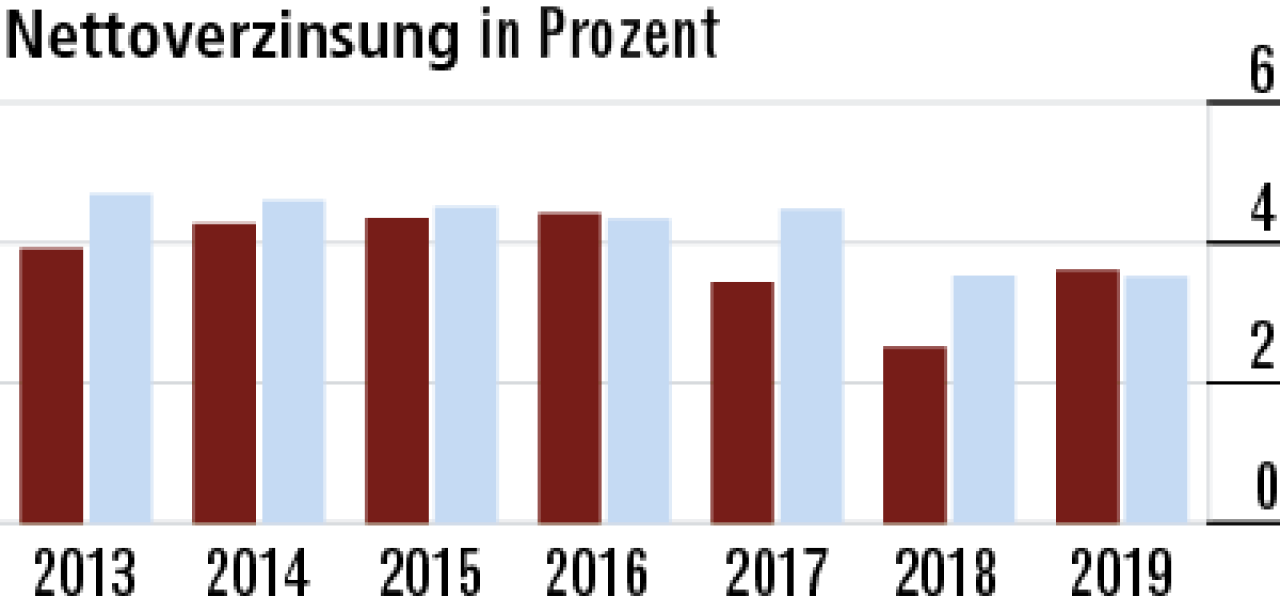

3Nettoverzinsung steigt durch Verkauf stiller Reserven

Die Nettoverzinsung (3,61 Prozent) ist deutlich gestiegen und übertrifft den Markt. Ein großer Teil des Kapitalanlageportfolios wurde umgeschichtet, wobei hohe stille Reserven gehoben wurden. Das ist ein Sondereffekt.

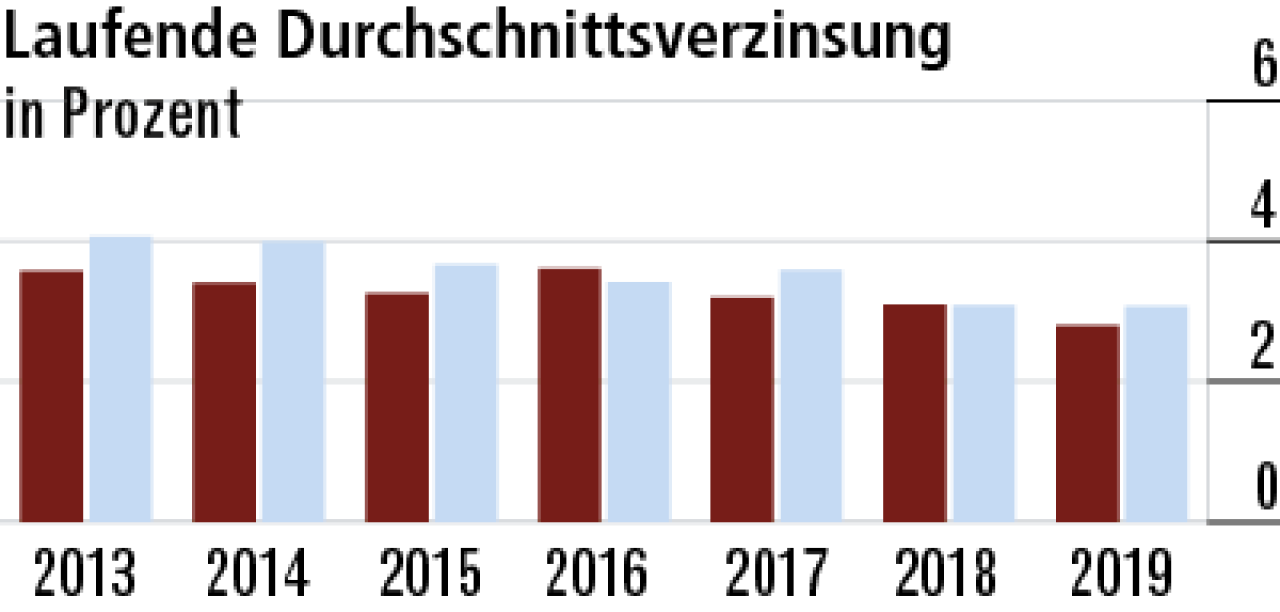

4Durchschnittsverzinsung liegt unter Marktniveau

Durch Umschichtung hat das Unternehmen die Kapitalanlage noch etwas sicherer ausgerichtet, sodass die laufenden Erträge zurückgehen und auch im Vergleich zum Markt unterdurchschnittlich sind.

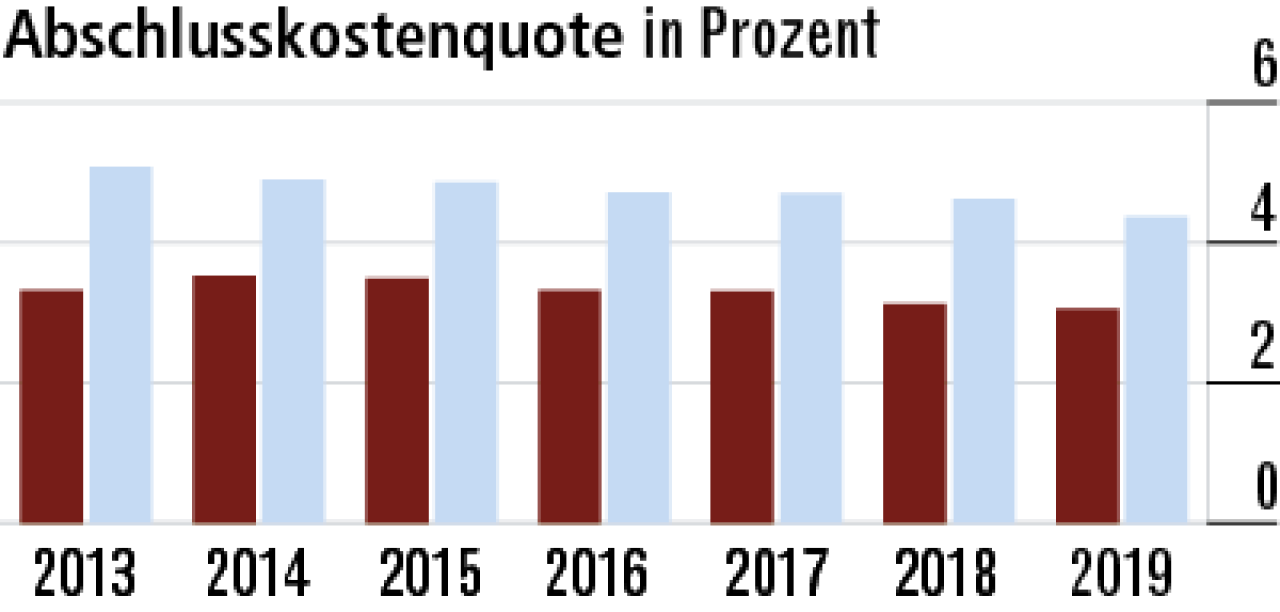

5Die Abschlusskosten fallen sehr moderat aus

Trotz der überdurchschnittlichen Zuwachsraten ist die Abschlusskostenquote (3,06 Prozent) vergleichsweise gering. Die vertrieblichen Erfolge werden offenbar nicht über die Provisionshöhe befeuert. Der Markt liegt bei 4,37 Prozent.

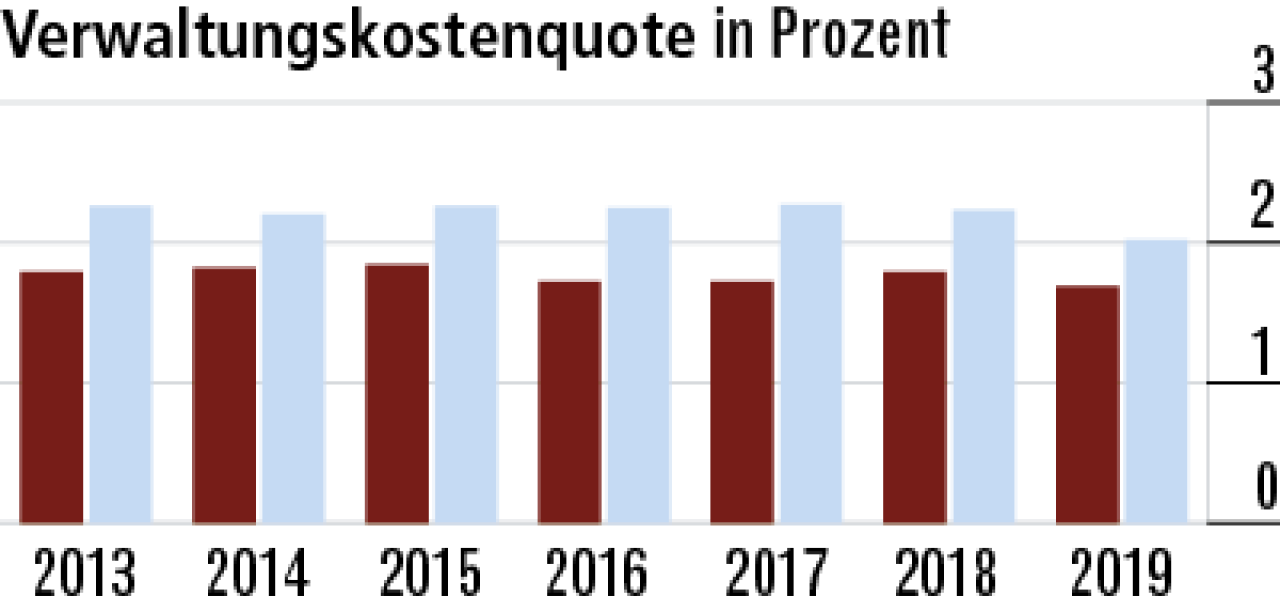

6Verwaltungskosten sinken relativ und absolut

Die Verwaltungskosten sind auch absolut zurückgegangen – die Entwicklung ist also nicht nur auf gestiegene Beitragseinnahmen zurückzuführen. Das ist für Kunden sehr erfreulich. Der Markt arbeitet deutlich teurer.

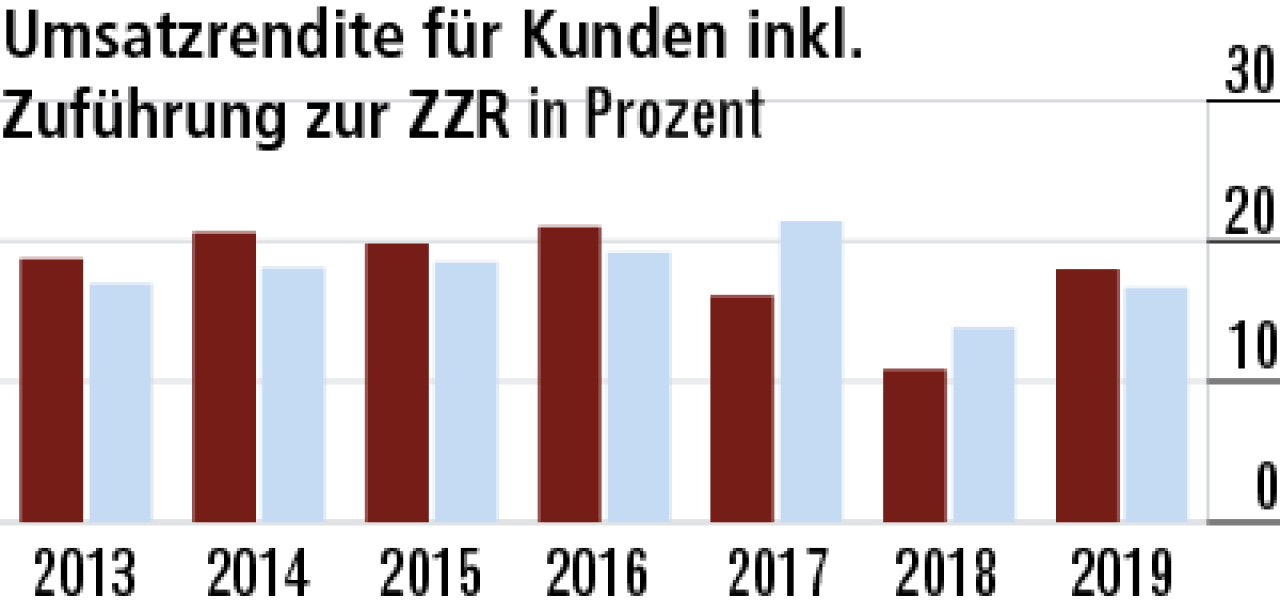

7Steigerung der Umsatzrendite ist ein Einmaleffekt

Die Steigerung der Umsatzrendite auf 18,01 Prozent dürfte ein Einmaleffekt sein. Durch die Umschichtung der Kapitalanlagen wurden deutlich mehr Reserven gehoben, als zur Finanzierung der ZZR notwendig gewesen wäre.

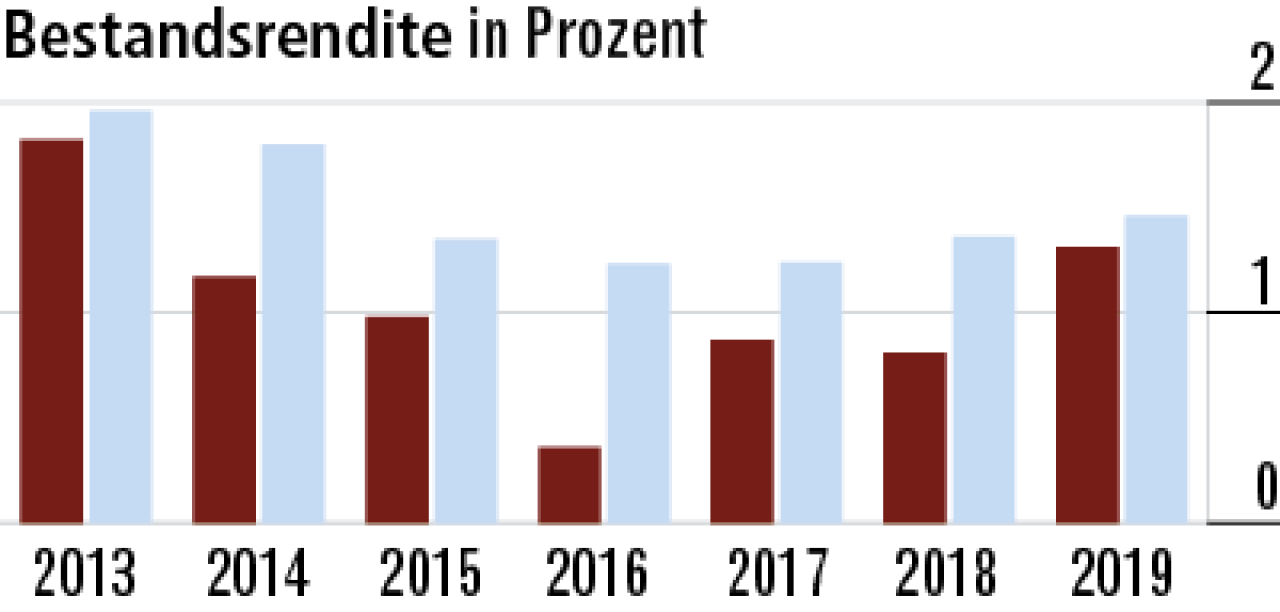

8Gewinnbeteiligung bleibt überschaubar

Auch der starke Anstieg der Bestandsrendite auf 1,31 Prozent ist als Einmaleffekt zu werten. Es wurde zuletzt die Garantieverzinsung erwirtschaftet, aber viel mehr stand für die Gewinnbeteiligung nicht zur Verfügung.

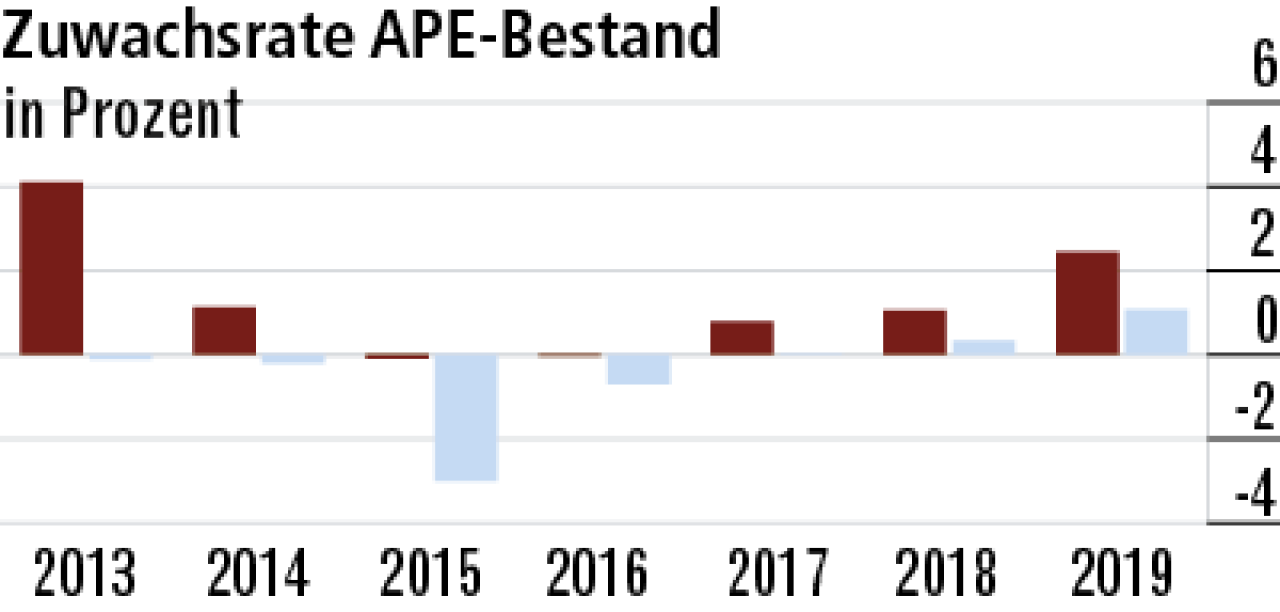

9Zuwachsrate APE-Bestand verbessert sich deutlich

Gute Produkte und ein erfolgreicher Vertrieb haben zu einer überdurchschnittlichen Beitragsentwicklung beigetragen. Wachstum generiert die LVM vor allem mit biometrischen Produkten und Fondspolicen.

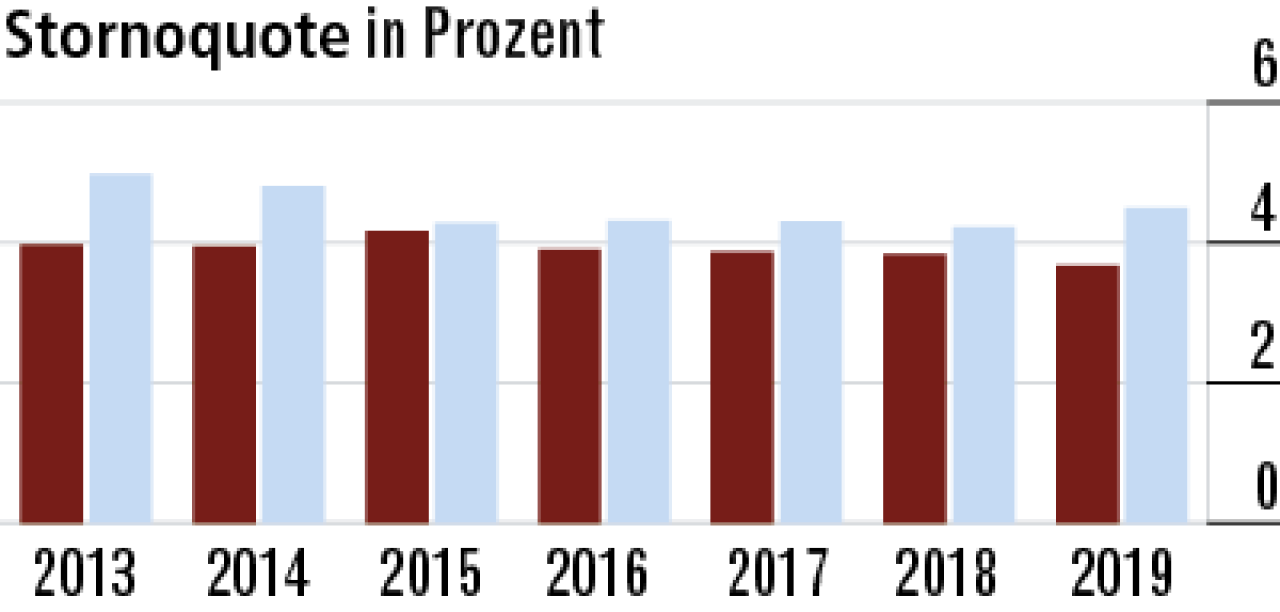

10Niedrige Stornoquote belegt Kundenzufriedenheit

Die geringe Stornoquote (3,67 Prozent) spricht für eine hohe Kundenzufriedenheit und eine gute Beratung. Der Lebensversicherer konnte sich dabei kontinuierlich verbessern und hängt den Markt (4,50 Prozent) deutlich ab.

Wie sich der Härtetest zusammensetzt

- SCR-Quote Aufsicht: SCR-Quote im aufsichtlichen Nachweis ggf. unter Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- SCR-Quote Basis: SCR-Quote ohne Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Lfd. Durchschnittsverzinsung: ordentliches Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der Beitragssumme Neugeschäft.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der gebuchten Bruttoprämien.

- Umsatzrendite für Kunden inkl. Zuführung zur ZZR (Zinszusatzreserve): gesamter Rohüberschuss vor Zuführung zur ZZR in Prozent der Summe aus gebuchten Bruttoprämien (ohne fondsgebundene Lebensversicherung) und Kapitalanlageergebnis.

- Bestandsrendite: gesamter Rohüberschuss in Prozent der Bruttodeckungsrückstellung und Ansammlungsguthaben.

- Zuwachsrate gebuchte Bruttoprämien: Veränderung der gebuchten Bruttobeiträge in Prozent des Vorjahresendbestands.

- Stornoquote: vorzeitiger Abgang nach laufendem Beitrag in Prozent des mittleren Jahresbestands.

Weitere Artikel

Extra-Rente: Sicher bis zum Schluss

Risikoleben: Angehörige bestens geschützt