Im Härtetest: Neue Bayerische Beamten Lebensversicherung

Die Neue Bayerische Beamten Lebensversicherung (Neue BBV) punktet vor allem beim Wachstum und einer positiven Entwicklung bei den Abschlusskosten. Die Kapitalanlagen performen ordentlich. Die Stornoquote bleibt eine Schwachstelle.

1Keine Beanstandung bei der aufsichtlichen Sollgröße

Der Geschäftsschwerpunkt der Neuen BBV liegt auf der BU-Versicherung. Hier spielen die Übergangsregelungen im Aufsichtssystem Solvency II kaum eine Rolle. Die Solvenzkapitalanforderung wird übererfüllt.

2Basisquote für Krisenzeiten absolut ausreichend

Die Basisquote (304,68 %) bei der Neuen BBV übertrifft ohne aufsichtsrechtliche Vorgaben leicht den Marktdurchschnitt. Die Verpflichtungen gegenüber Versicherten können in Krisenzeiten gut erfüllt werden.

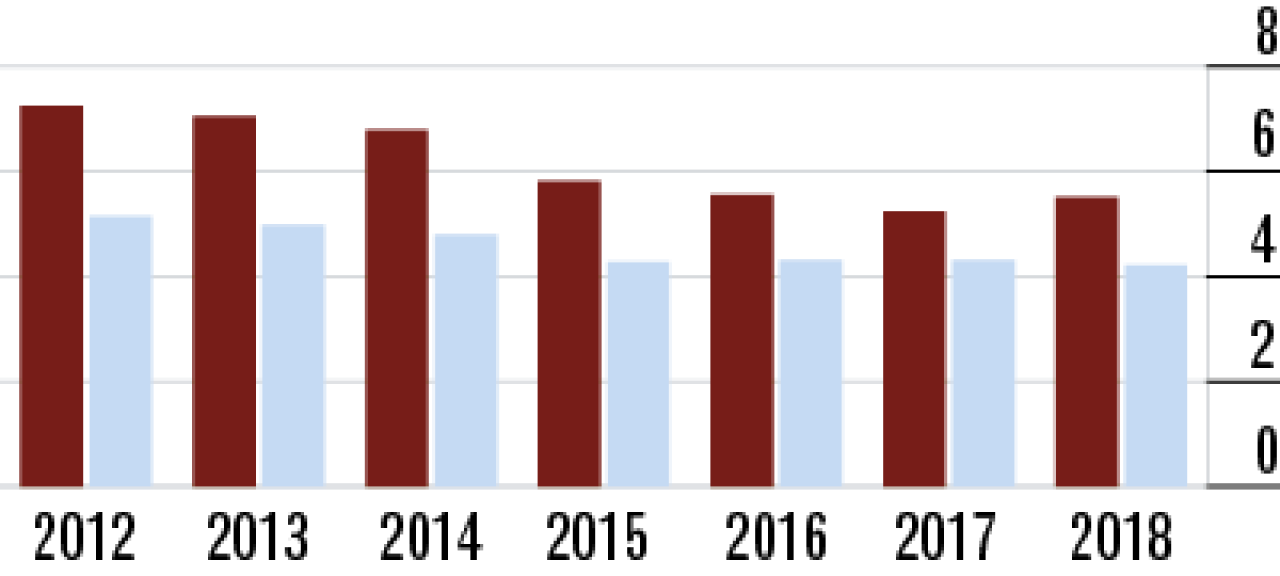

3Nettoverzinsung sinkt stark durch Abschreibungen

Die Nettoverzinsung geht wegen hoher Abschreibungen und Abgangsverlusten deutlich auf 3,50 % zurück. In der Vergangenheit wurde der zuvor sehr hohe Wert durch die Realisierung stiller Reserven erreicht.

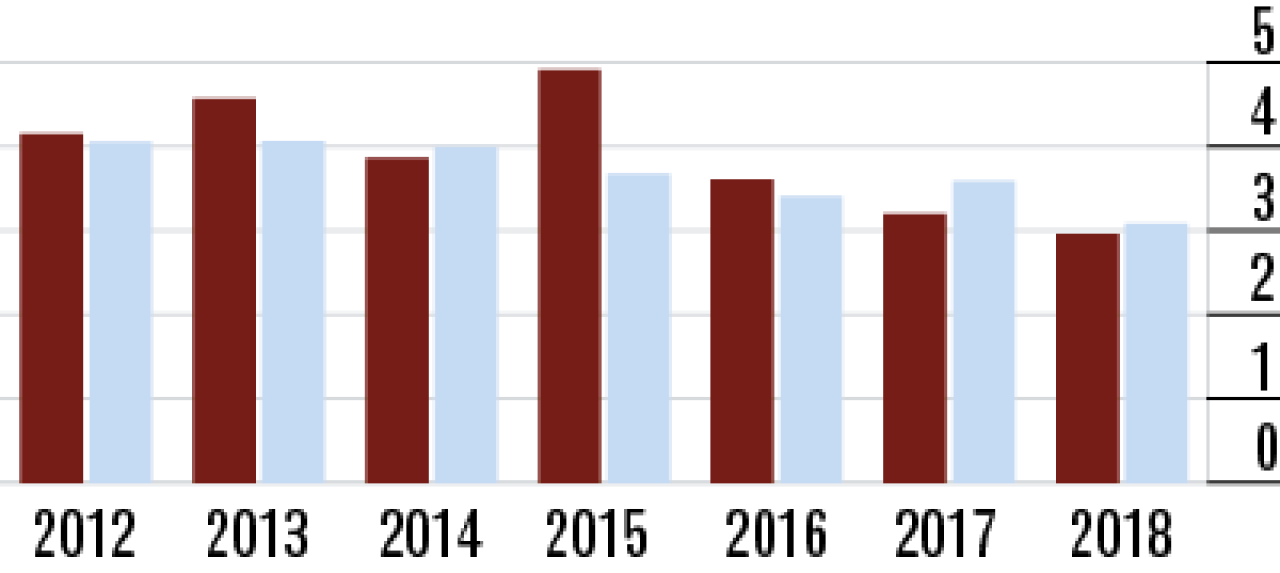

4Durchschnittsverzinsung unter Marktdurchschnitt

Die Kennzahl ist stark von der Zusammensetzung des Kapitalanlagenbestands abhängig. Hier wirken sich die höheren Aufwendungen bei der Neuen BBV nur leicht aus. Der Wert fällt unter Marktniveau auf 2,96 %.

5Abschlusskosten entwickeln sich aus Kundensicht positiv

Sinkende Abschlusskosten bei steigendem Neugeschäft sind eine positive Entwicklung. Die Abschlusskostenquote sinkt im Jahresvergleich auf 3,72 % und liegt damit deutlich besser als der Marktdurchschnitt.

6Verwaltungskosten gehen leicht zurück

Aus den veröffentlichten Geschäftszahlen lassen sich keine Anhaltspunkte für die auf 2,10 % deutlich gesunkene Verwaltungskostenquote ableiten. Offensichtlich hat sich die Neue BBV effizienter aufgestellt.

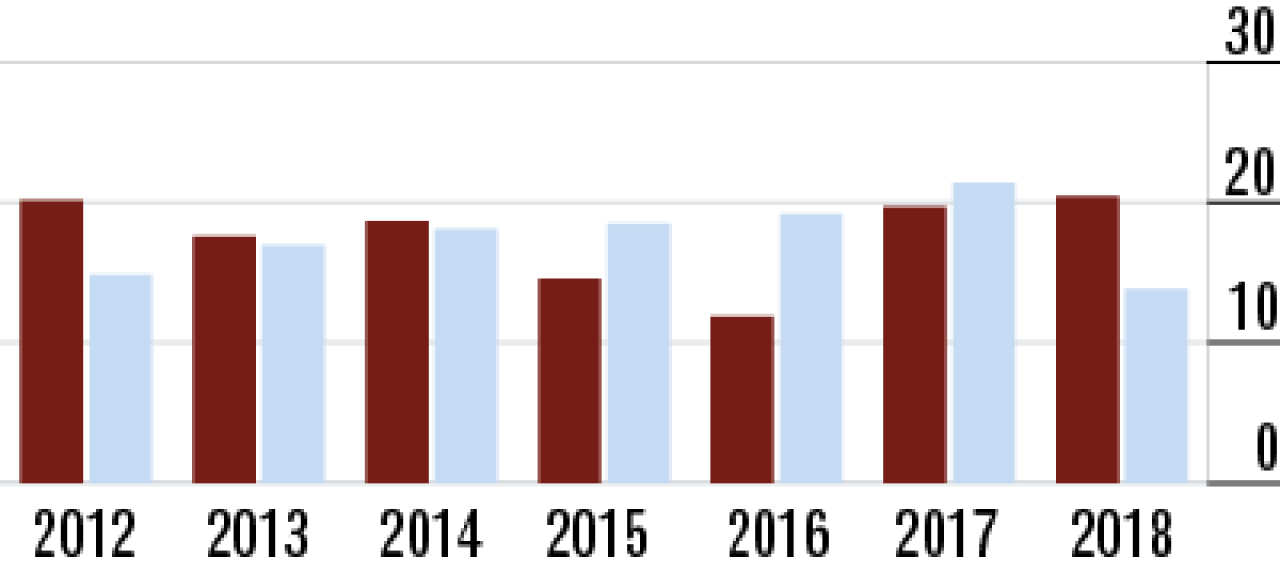

7Geringer Einfluss der ZZR auf die Umsatzrendite

Die Umsatzrendite im Markt sinkt, weil zuletzt weniger Zinszusatzreserven (ZZR) gebildet wurden. Für die Neue BBV gilt das nicht. Die Bayern haben sich mit einer Rendite von 20,42 % vom Markt abgekoppelt.

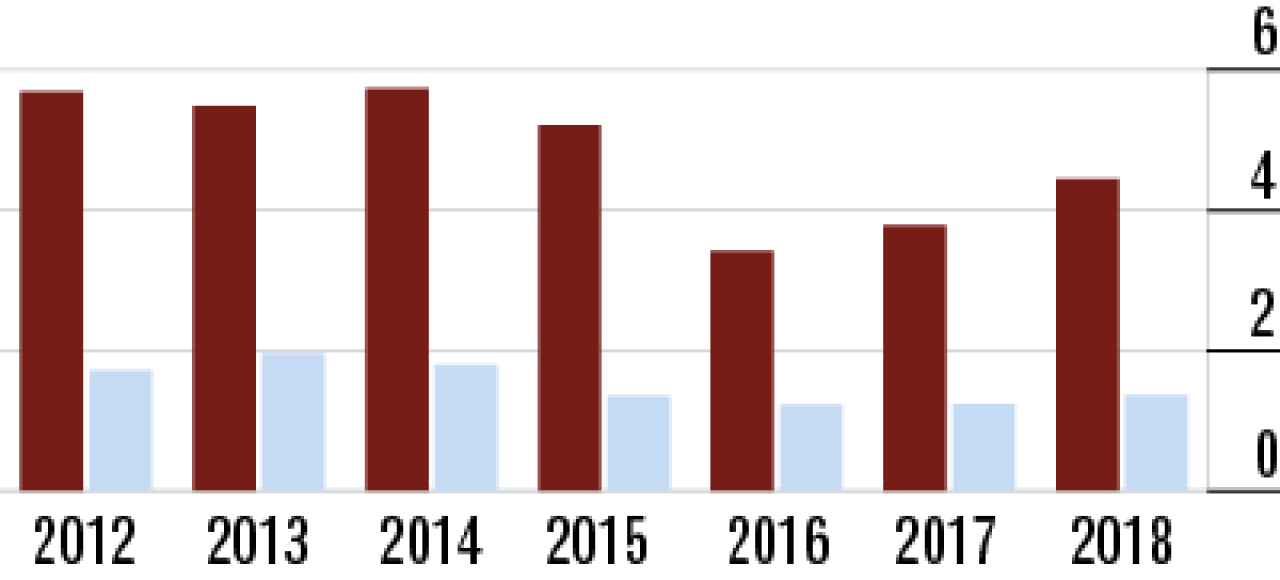

8Hohe Profitabilität pusht die Bestandsrendite

Die hohe Bestandsrendite resultiert aus dem hohen Anteil an fondsgebundenen Versicherungen und BU-Versicherungen. Sie bieten eine höhere Profitabilität als klassische kapitalbildende Produkte.

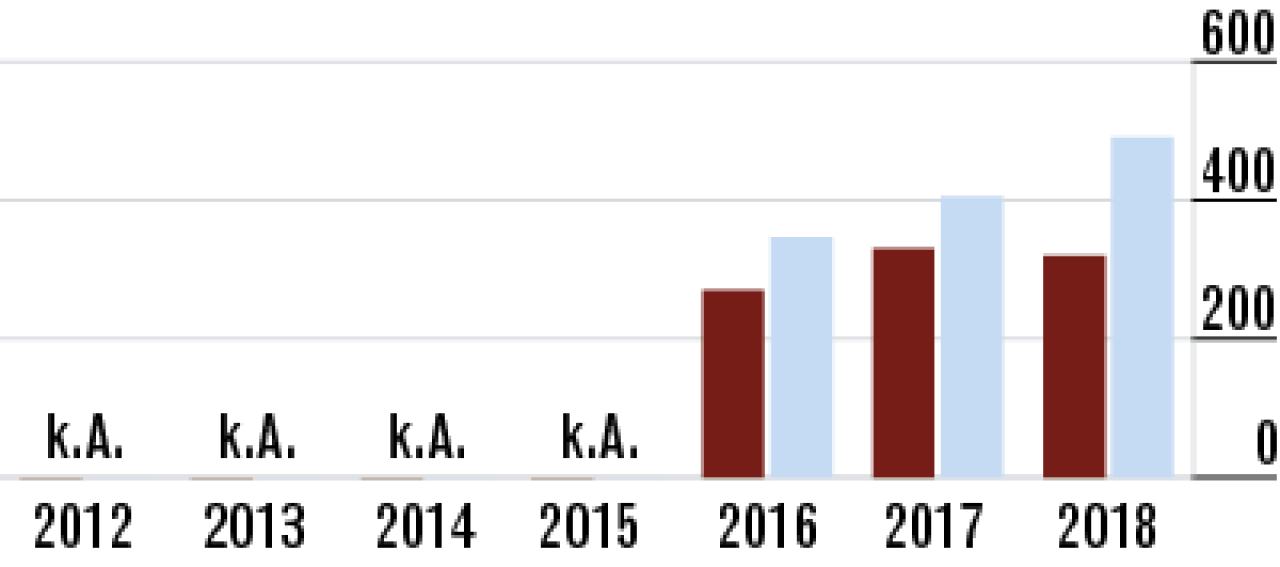

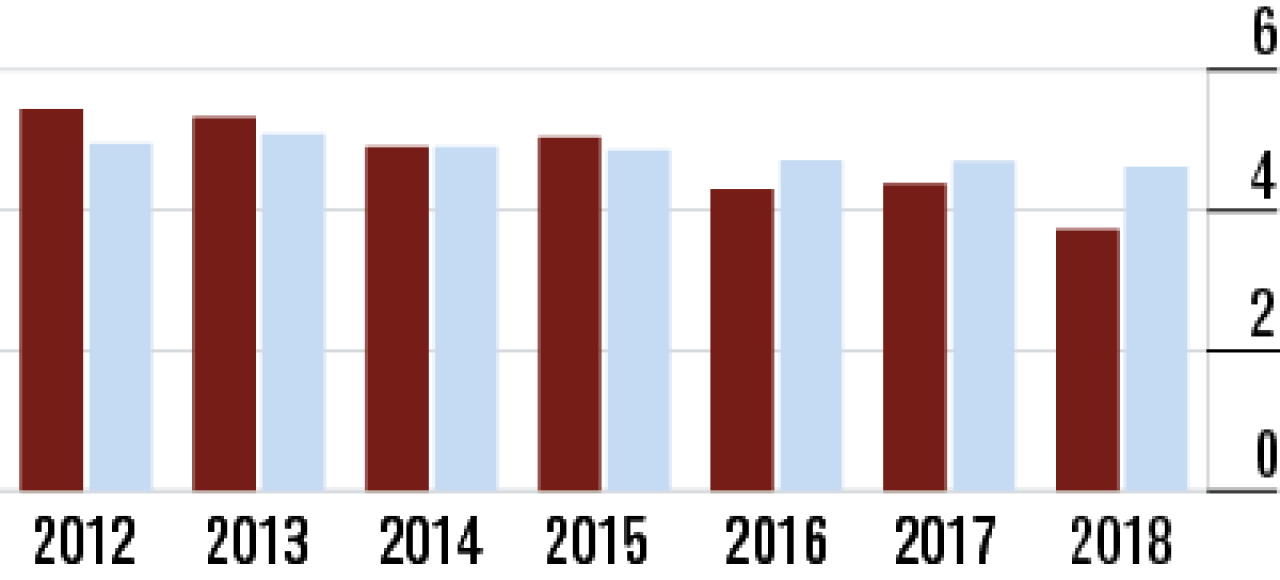

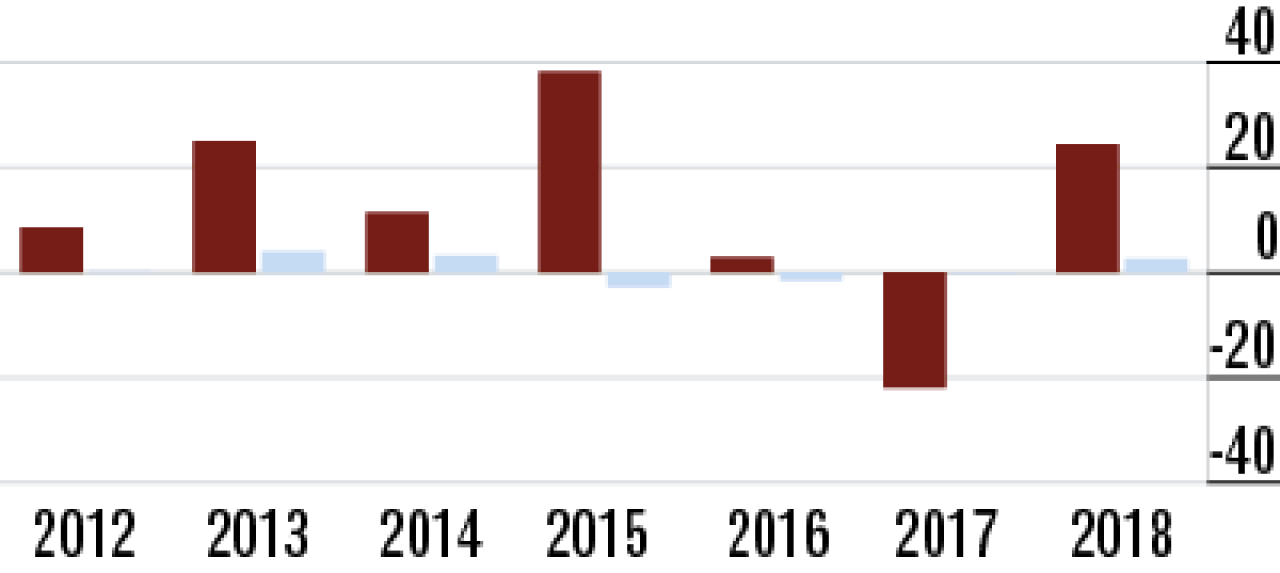

9Starke Schwankungen beim Geschäft gegen Einmalbeitrag

Die Volatilität beim Beitragswachstum kommt aus dem Einmalbeitragsgeschäft, das bei der Neuen BBV einen sehr hohen Stellenwert hat. Aber auch die laufenden Beiträge zeigen dauerhaft ein sehr hohes Wachstum.

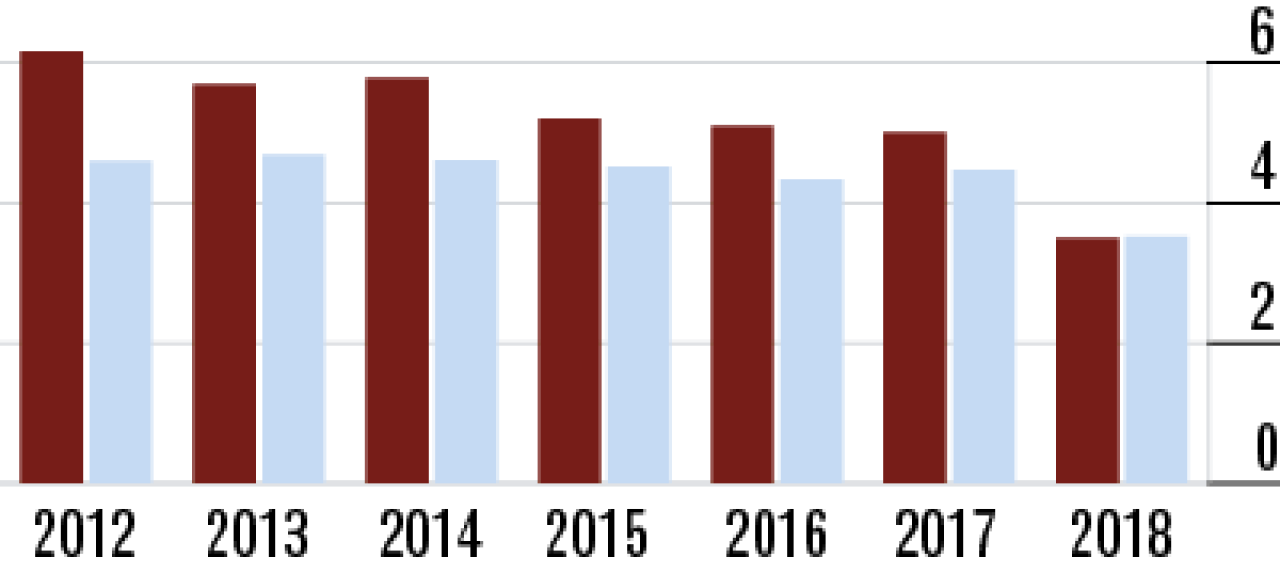

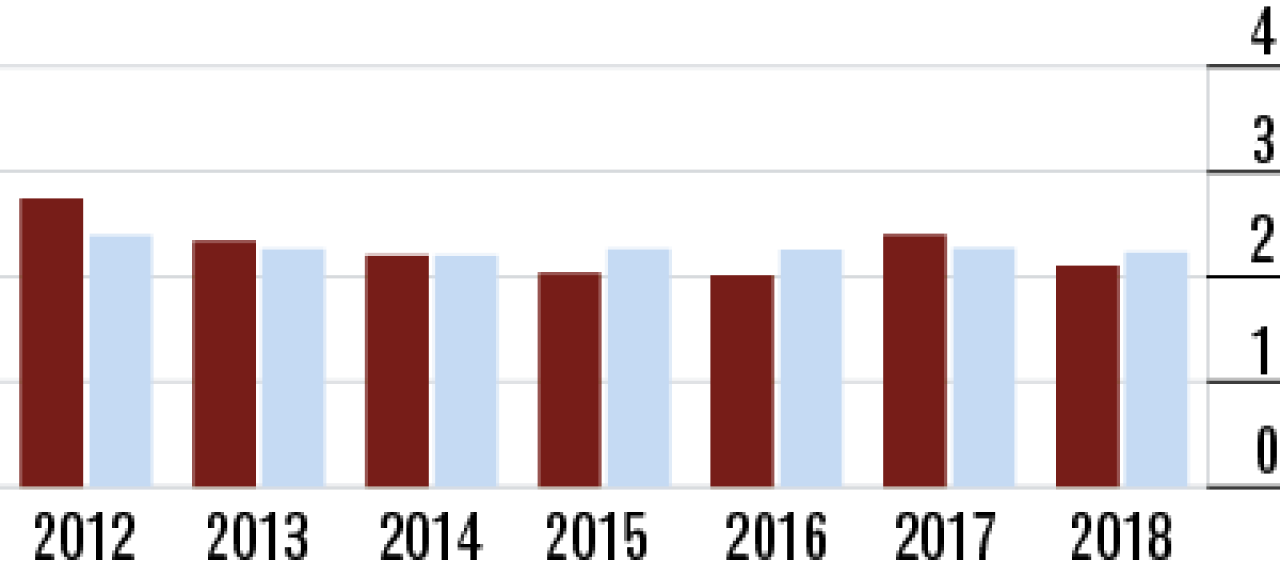

10Stornoquote im Marktvergleich zu hoch

Dieser Wert ist einer der wenigen Schwachpunkte des bayerischen Versicherers. An der Zufriedenheit der Kunden muss gearbeitet werden. Die Kündigungsquote (5,51 %) ist spürbar höher als bei der Konkurrenz (4,22 %).

Wie sich der Härtetest zusammensetzt

- SCR-Quote Aufsicht: SCR-Quote im aufsichtlichen Nachweis ggf. unter Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- SCR-Quote Basis: SCR-Quote ohne Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Lfd. Durchschnittsverzinsung: ordentliches Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der Beitragssumme Neugeschäft.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der gebuchten Bruttoprämien.

- Umsatzrendite für Kunden inkl. Zuführung zur ZZR (Zinszusatzreserve): gesamter Rohüberschuss vor Zuführung zur ZZR in Prozent der Summe aus gebuchten Bruttoprämien (ohne fondsgebundene Lebensversicherung) und Kapitalanlageergebnis.

- Bestandsrendite: gesamter Rohüberschuss in Prozent der Bruttodeckungsrückstellung und Ansammlungsguthaben.

- Zuwachsrate gebuchte Bruttoprämien: Veränderung der gebuchten Bruttobeiträge in Prozent des Vorjahresendbestands.

- Stornoquote: vorzeitiger Abgang nach laufendem Beitrag in Prozent des mittleren Jahresbestands.

Weitere Artikel

Extra-Rente: Sicher bis zum Schluss

Risikoleben: Angehörige bestens geschützt