Im Härtetest: Nürnberger Lebensversicherung

Die Nürnberger Lebensversicherung ist mit ihrem Geschäftsmix bei Solvabilität und Rendite sehr gut aufgestellt. Die Nettoverzinsung erreichte zuletzt wieder Marktniveau. Die Abschluss- und Verwaltungskosten bleiben im Marktvergleich hoch.

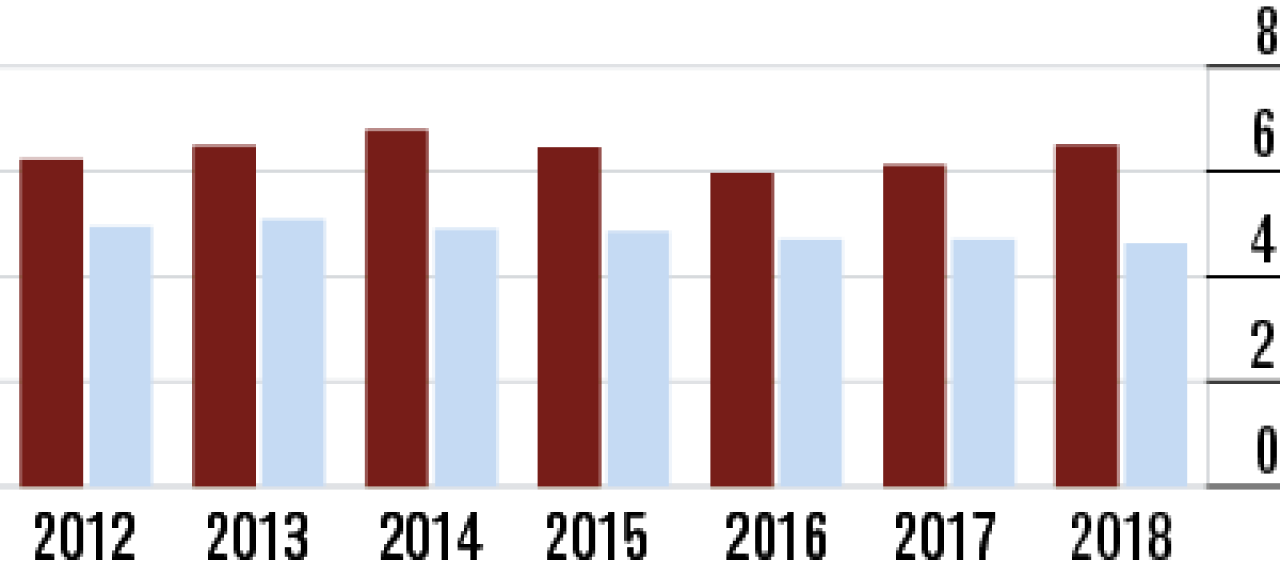

1Bewertungsreserven drücken Solvency-II-Aufsichtsquote

Auf hohem Niveau geht die Aufsichtsquote (Verhältnis des benötigten Kapitalpuffers für Extremereignisse zu vorhandenen Eigenmitteln) zurück. Das liegt zum Teil an geringeren aktivseitigen Bewertungsreserven.

2Basisquote dank Geschäftsmix überdurchschnittlich

Die trotz Rückgangs hohe Basisquote resultiert aus dem sehr hohen Anteil an BU-Versicherungen und fondsgebundenen Produkten, die weniger Anforderungen an die Ausstattung mit Eigenmitteln stellen.

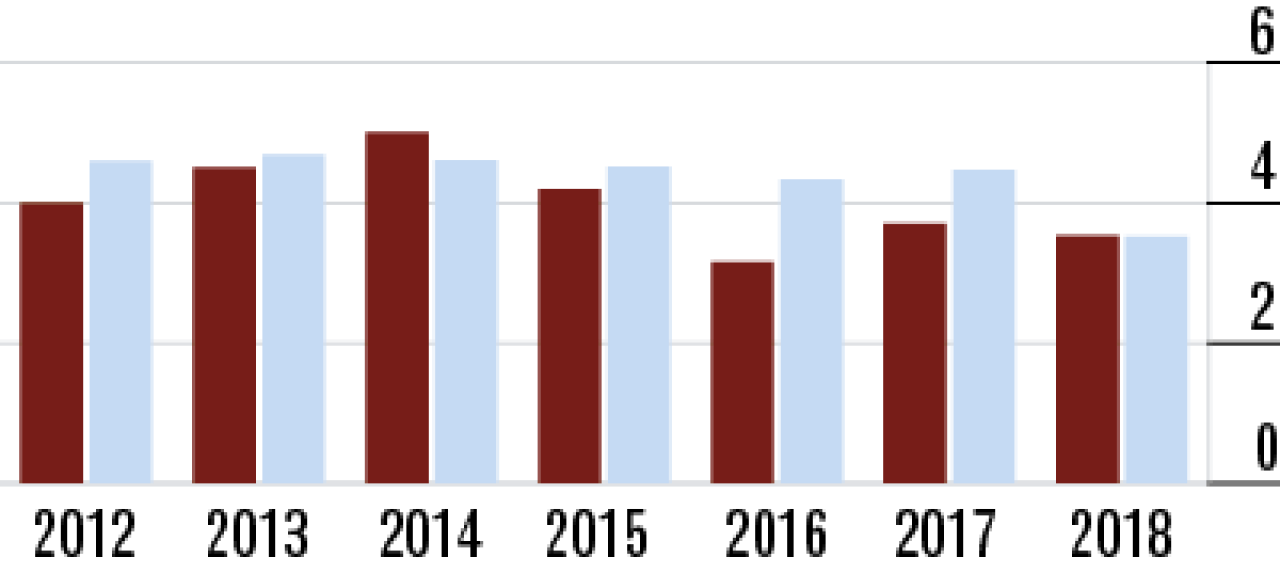

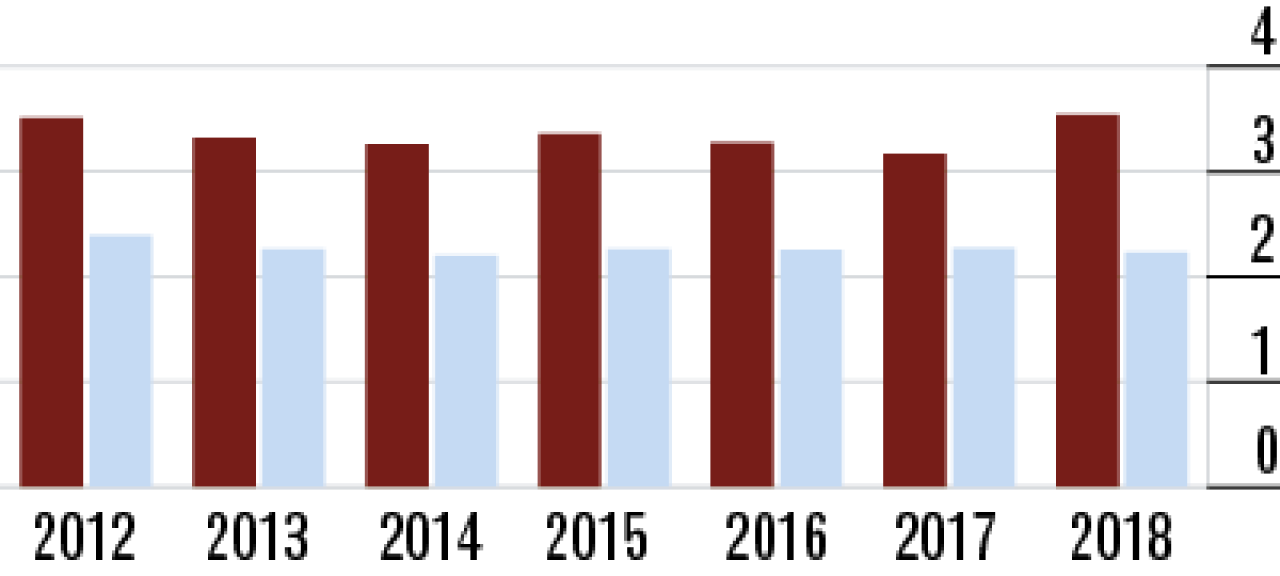

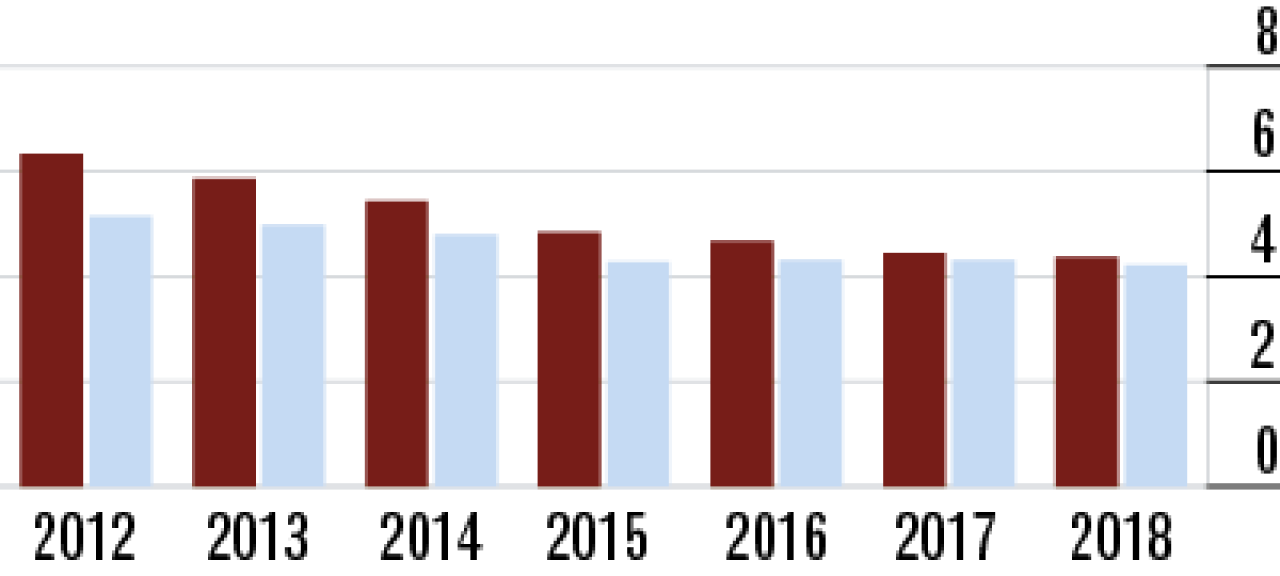

3Abgangsgewinne stützen die Nettoverzinsung

Die Nettoverzinsung ist 2018 nur leicht auf 3,53 % gesunken. Die geringeren laufenden Erträge wurden zu einem Großteil wieder durch deutlich höhere Abgangsgewinne als im Vorjahr ausgeglichen.

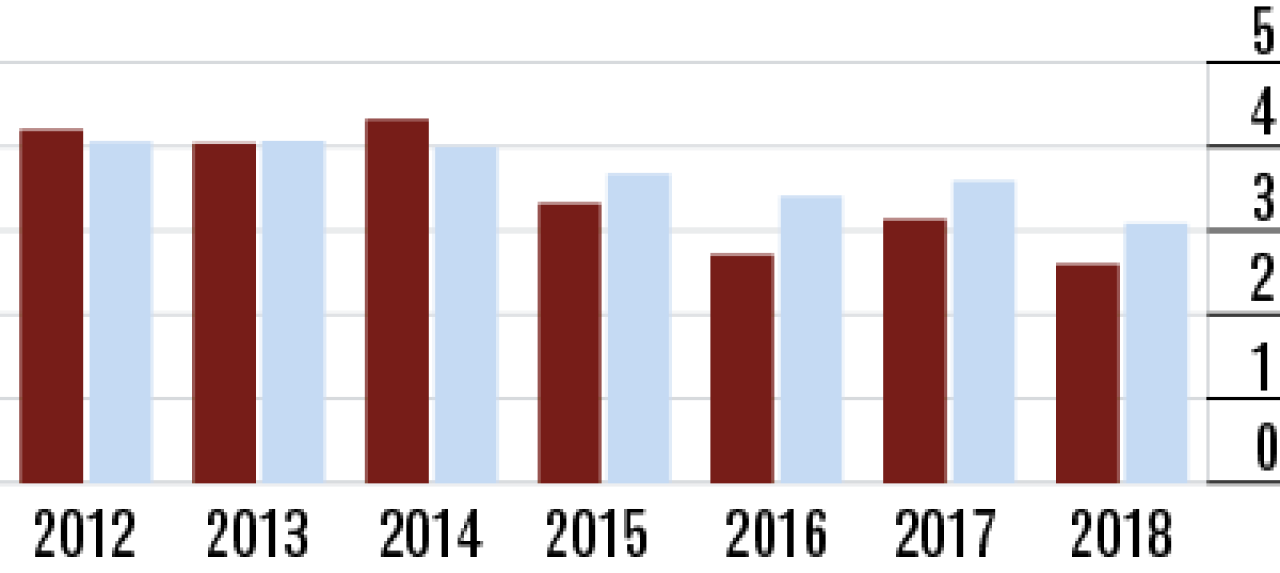

4Durchschnittsverzinsung sinkt überdurchschnittlich

Die Volatilität der Kennzahl legt nahe, dass Ausschüttungen aus den Spezialfonds das laufende Kapitalanlageergebnis beeinflussen – 2018 im Vorjahresvergleich offenbar negativ. Die Durchschnittsverzinsung lag bei 2,60%.

5Vertriebsstrukturen verursachen hohe Abschlusskosten

Höhere Abschlusskosten können eine Reihe von Ursachen haben. Sie sind auch ein Indiz für vergleichsweise

hohe Provisionen, die der fränkische Versicherer insbesondere freien Vertrieben bietet.

6Hohe Verwaltungskosten steigen weiter

Die im Marktvergleich überdurchschnittliche Kostenquote erklärt sich durch den höheren Bestandsanteil von verwaltungsaufwendigen BU-Policen. Hinzu kommen Sonderzuwendungen an die Versorgungskasse.

7Umsatzrendite strukturell höher als im Markt

Die stabile und überdurchschnittliche Umsatzrendite (20,27 %) ist auf die höhere Rentabilität beim Geschäftsmix der Nürnberger im Vergleich zum stärker kapitalbildenden Geschäft der Konkurrenz zurückzuführen.

8Bestandsrendite profitiert von höherem Rohüberschuss

Das konstante Kapitalanlageergebnis bei deutlich geringerem Zuführungsbedarf bei der Zinszusatzreserve scheint ursächlich für den Anstieg des Rohüberschusses zu sein. Dadurch steigt auch die Bestandsrendite.

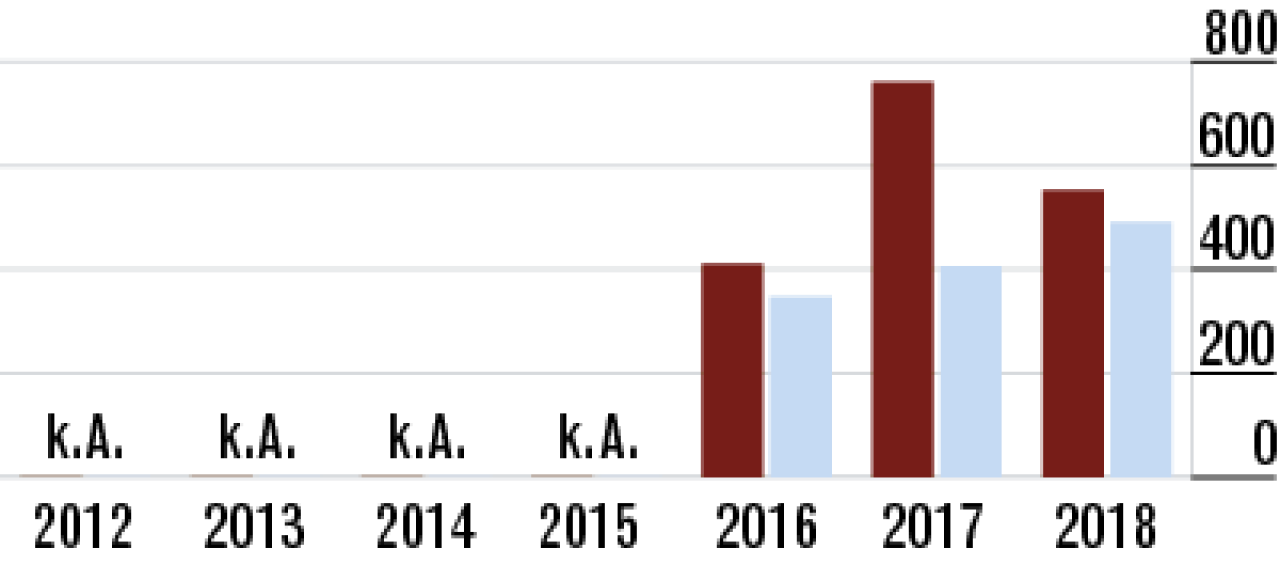

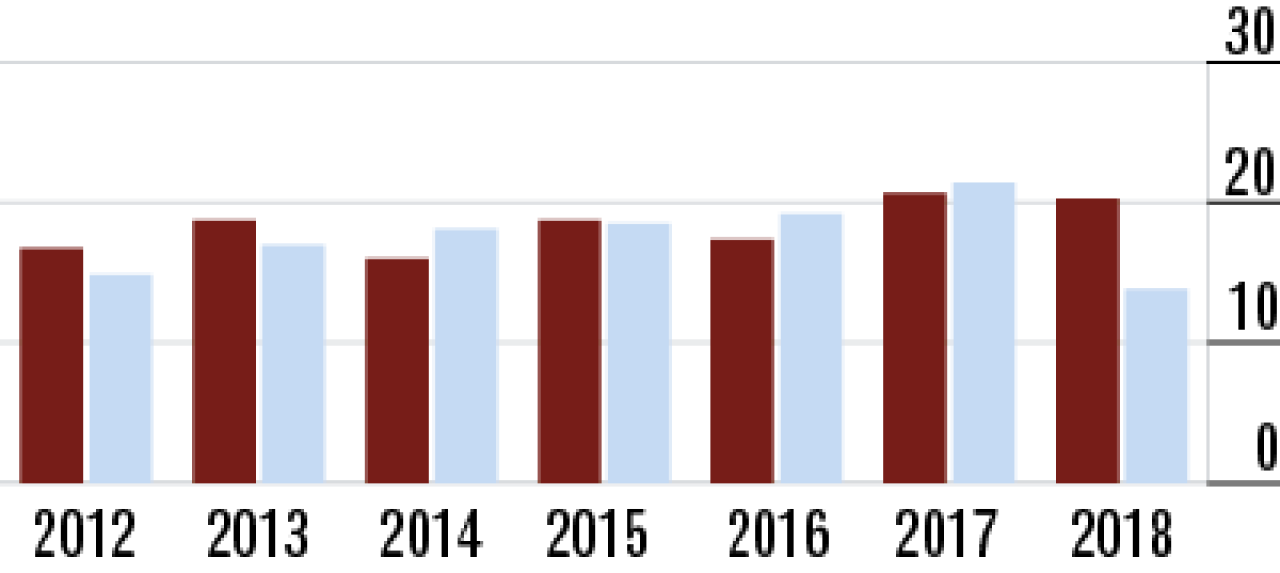

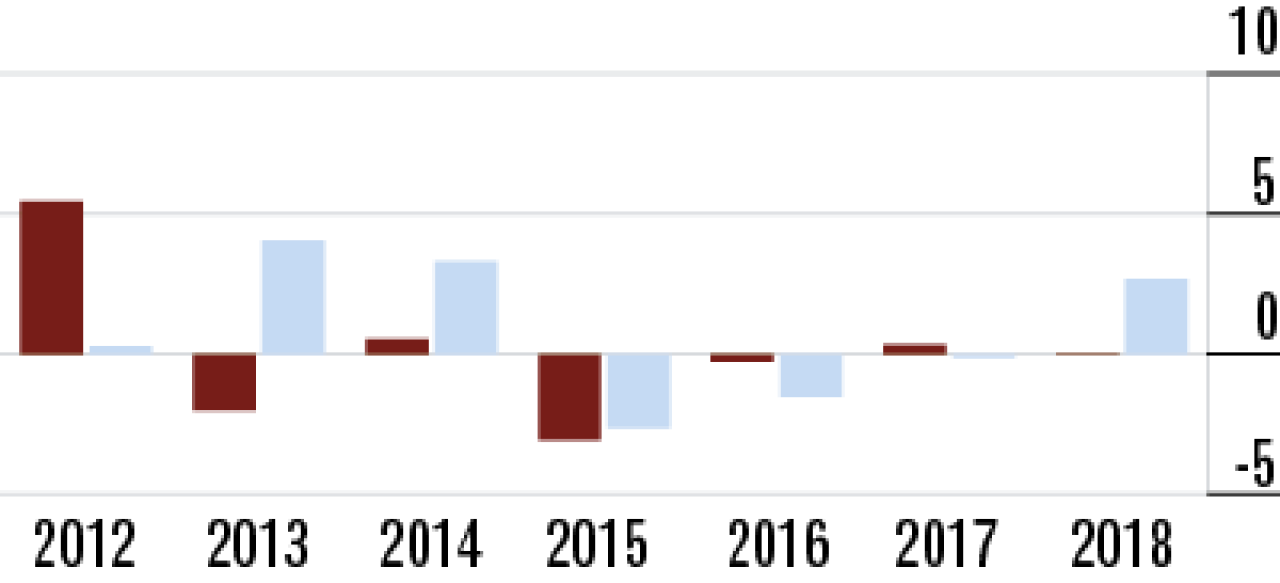

9Geschäft gegen Einmalbeitrag wächst weniger stark

Das Wachstum der Nürnberger war in den vergangenen Jahren ordentlich. Zuletzt ist das Einmalbeitragsgeschäft beim Lebensversicherer nicht so stark gestiegen wie bei der Konkurrenz, daher der Rückstand auf den Markt.

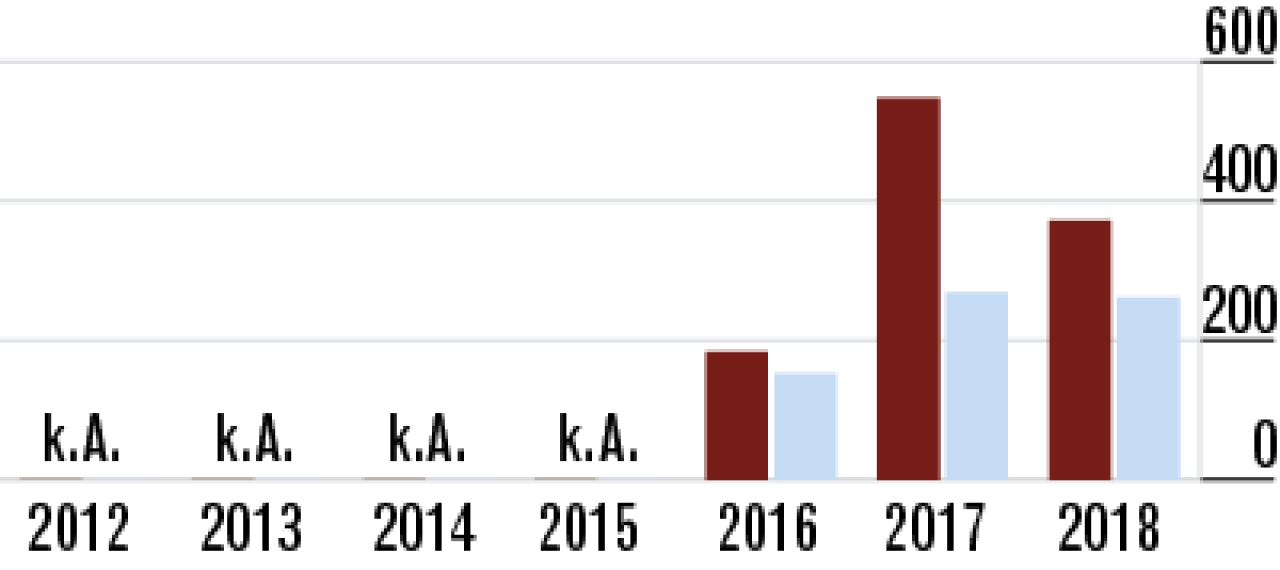

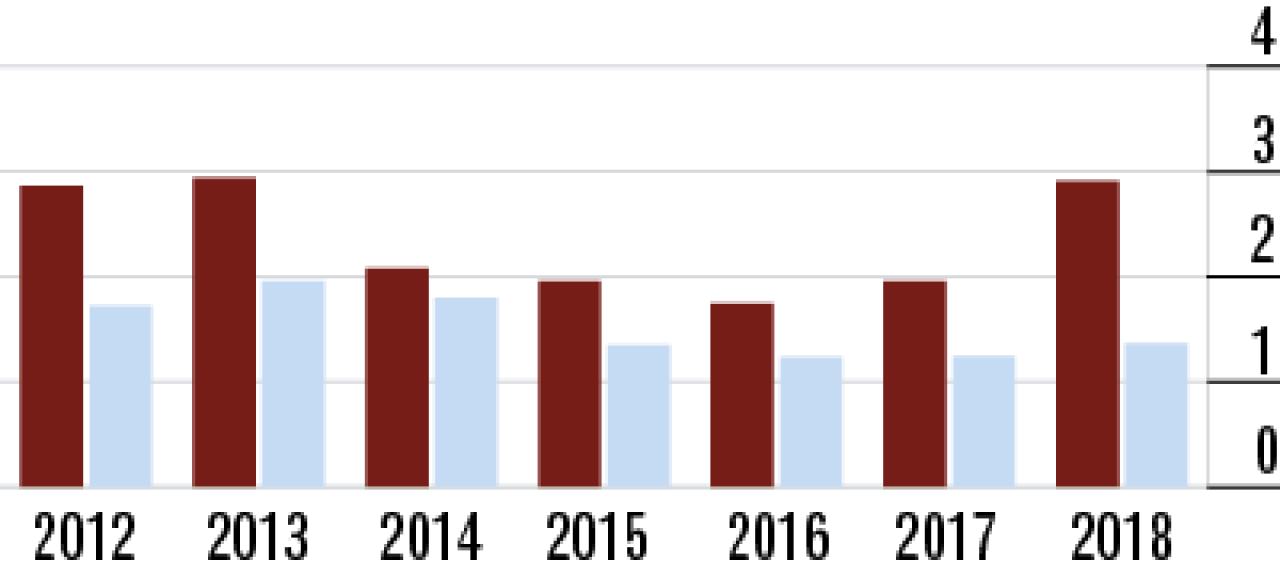

10Stornoquote weiterhin auf stabilem Niveau

Das Neugeschäft der Nürnberger läuft recht gut, wird aber durch Todesfälle, Abläufe und auch Stornierungen wieder überkompensiert. Im Ergebnis liegt die Stornoquote minimal höher als im Marktdurchschnitt.

Wie sich der Härtetest zusammensetzt

- SCR-Quote Aufsicht: SCR-Quote im aufsichtlichen Nachweis ggf. unter Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- SCR-Quote Basis: SCR-Quote ohne Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Lfd. Durchschnittsverzinsung: ordentliches Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der Beitragssumme Neugeschäft.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der gebuchten Bruttoprämien.

- Umsatzrendite für Kunden inkl. Zuführung zur ZZR (Zinszusatzreserve): gesamter Rohüberschuss vor Zuführung zur ZZR in Prozent der Summe aus gebuchten Bruttoprämien (ohne fondsgebundene Lebensversicherung) und Kapitalanlageergebnis.

- Bestandsrendite: gesamter Rohüberschuss in Prozent der Bruttodeckungsrückstellung und Ansammlungsguthaben.

- Zuwachsrate gebuchte Bruttoprämien: Veränderung der gebuchten Bruttobeiträge in Prozent des Vorjahresendbestands.

- Stornoquote: vorzeitiger Abgang nach laufendem Beitrag in Prozent des mittleren Jahresbestands.

Weitere Artikel

Im Härtetest: Universa Lebensversicherung

Im Härtetest: Ergo Vorsorge Lebensversicherung