Im Härtetest: Öffentliche Lebensversicherung Braunschweig

Die Öffentliche Lebensversicherung Braunschweig überzeugt mit einer hohen Solvenz und einer geringen Stornoquote. Die Kundenzufriedenheit könnte aus dem hohen Rechnungszins im Bestand herrühren.

1Gut gerüstet auch für Krisenszenarien

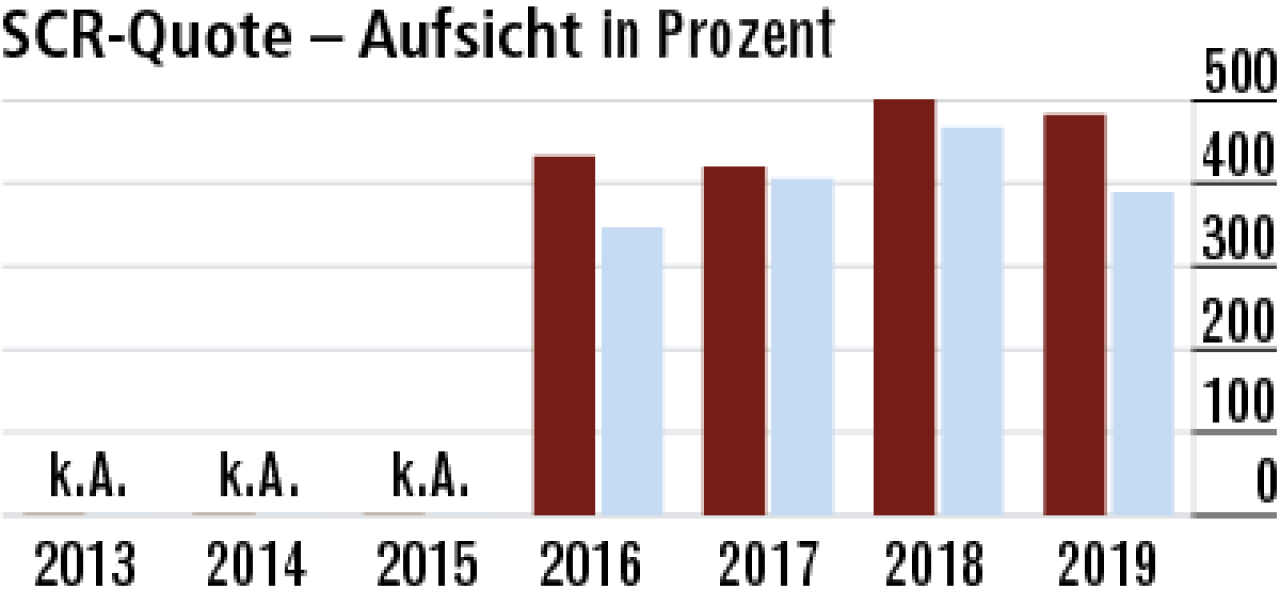

Die Öffentliche Leben macht viel Geschäft mit klassischen kapitalbildenden Policen. Umso bemerkenswerter ist die hohe aufsichtliche Solvenzquote von zuletzt 482,52 Prozent, die den Gesamtmarkt 388,87 Prozent deutlich outperformt.

2Vergleichbar geringe Risiken auf der Zinsseite

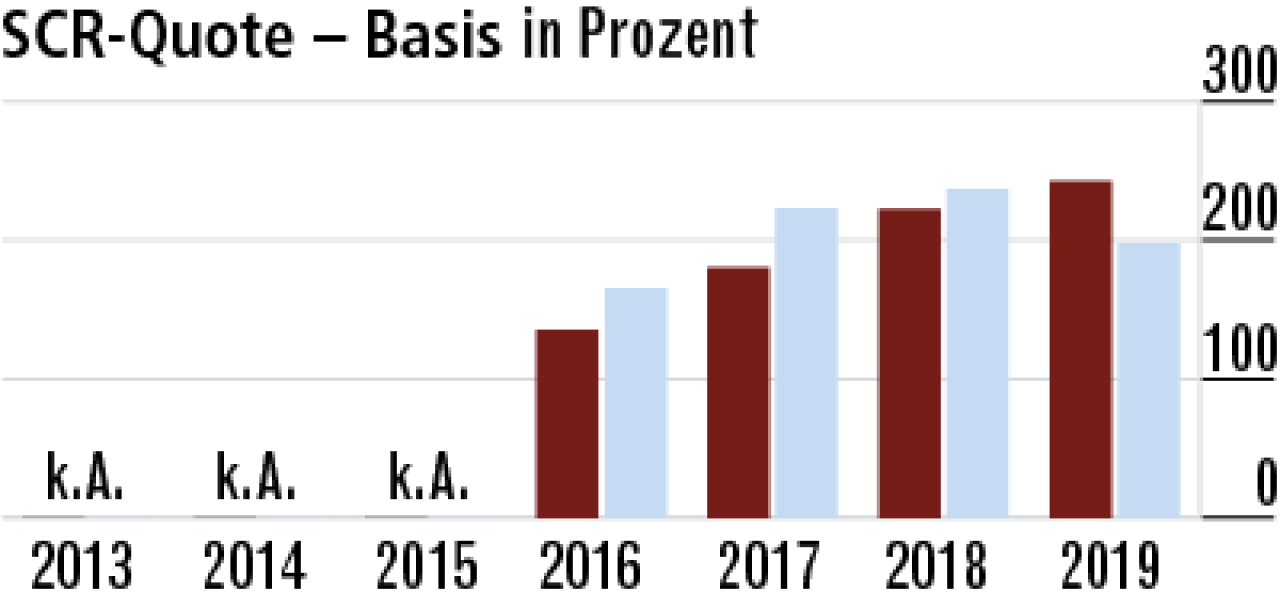

Auch ohne Berücksichtigung bilanzieller Erleichterungen weist die Öffentliche einen hohen Finanzpuffer auf. Die Basis-SCR-Quote (242,71 Proizent) entwickelt sich positiv und liegt über dem Marktdurchschnitt (197,80 Prozent).

3Veräußerungsgewinne treiben die Nettoverzinsung

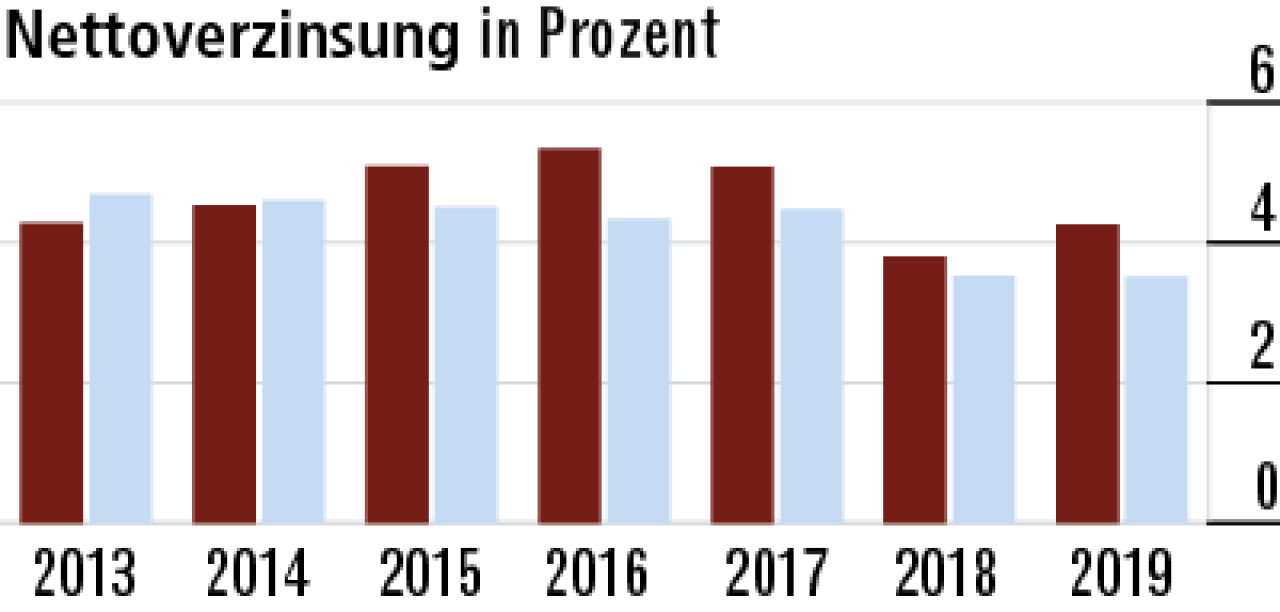

Mit 4,25 Prozent liegt die Nettoverzinsung deutlich über Marktniveau (3,51 Prozent). Der kräftige Anstieg resultiert aus den Veräußerungsgewinnen, die 2019 realisiert werden mussten, um die höhere Zinszusatzreserve bedienen zu können.

4Rückläufige Marktzinsen drücken Ergebnis

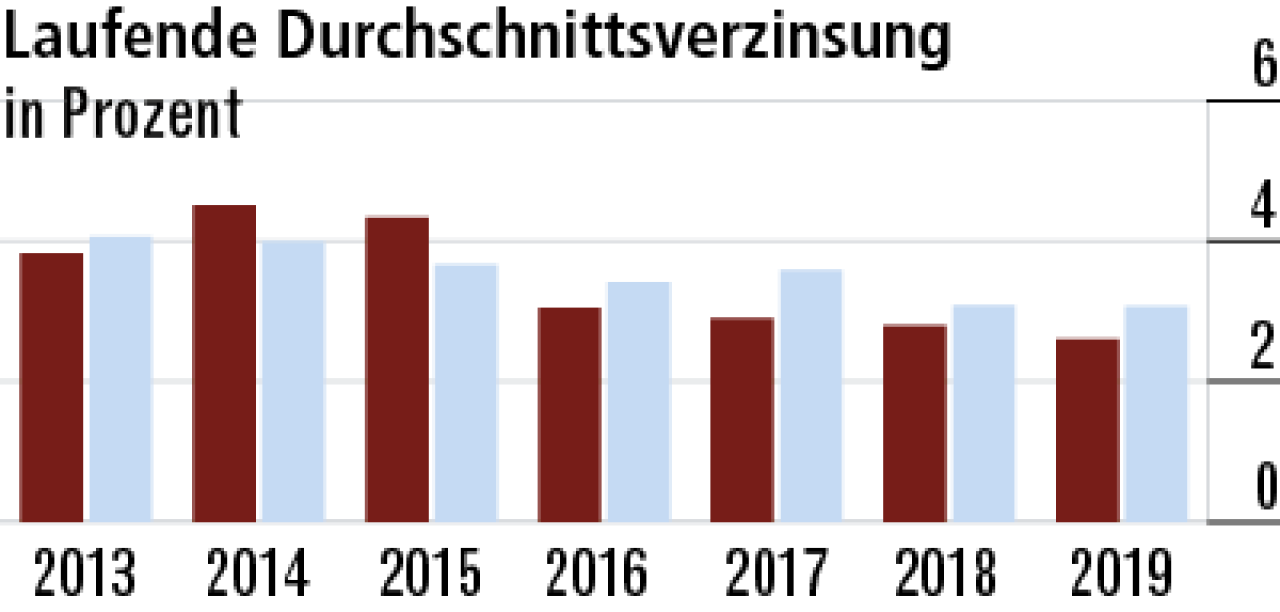

Die laufende Durchschnittsverzinsung ist im Markt (3,07 Prozent) und bei der Öffentlichen (2,60 Prozent) seit Jahren rückläufig. Offenbar wird das Kapitalanlageergebnis nicht durch Sonderausschüttungen aus Spezialfonds gestützt.

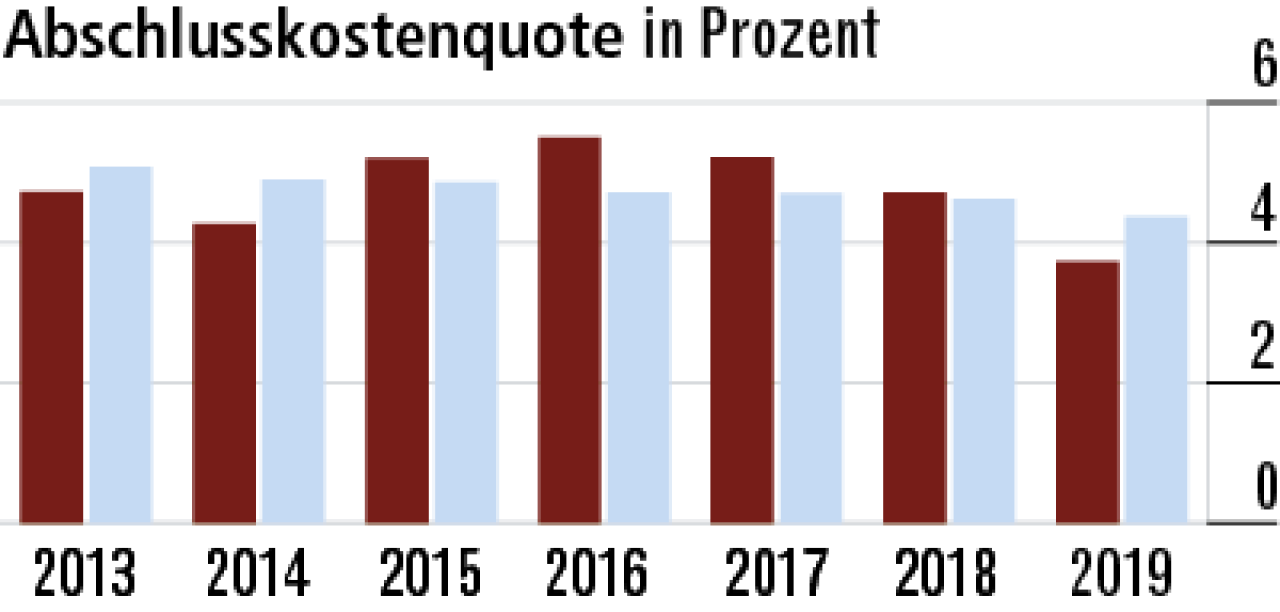

5Großvolumiger Vertrag drückt Abschlusskostenquote

Der starke Rückgang der Abschlusskostenquote, die mit 3,73 Proizent unter dem Marktdurchschnitt (4,37 Prozent) liegen, ist ein Ausreißer. Ein großer Abschluss im Bereich der bAV dürfte die Entwicklung 2019 begünstigt haben.

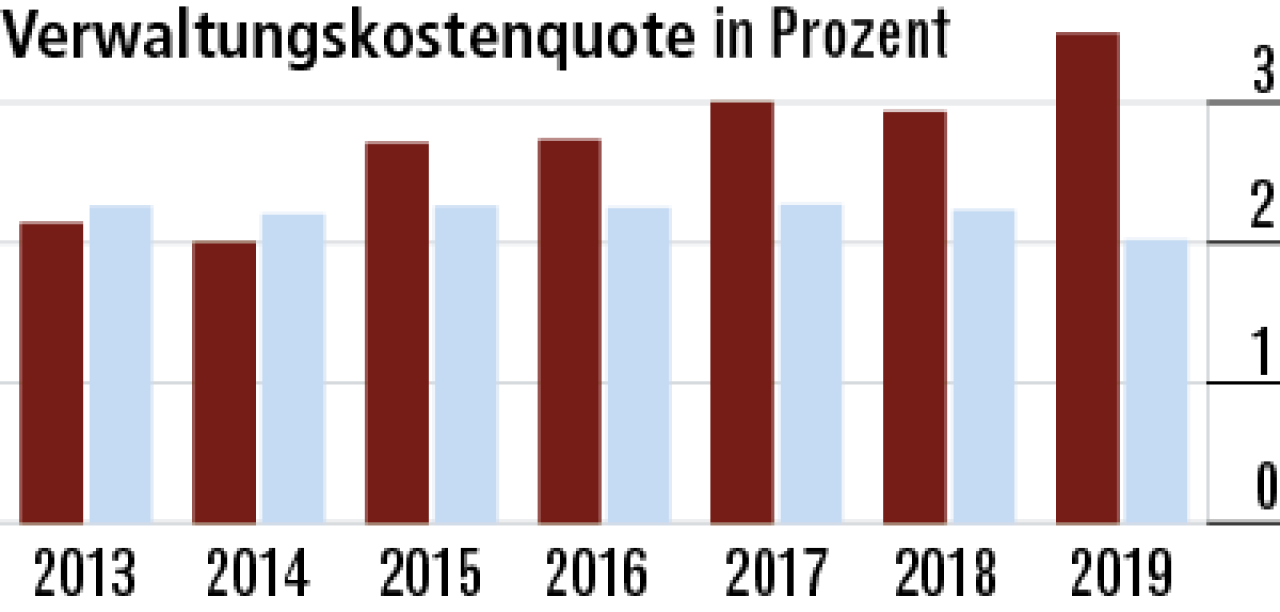

6Auffällig hohe Kosten in der Verwaltung

Die Verwaltungskosten fielen zuletzt im Marktvergleich mit 3,49 Prozent recht hoch aus. Ein Grund hierfür könnte sein, dass die Öffentliche als kleiner Versicherer nur geringe Skaleneffekte erzielt. Ab 2022 sollen die Quoten sinken.

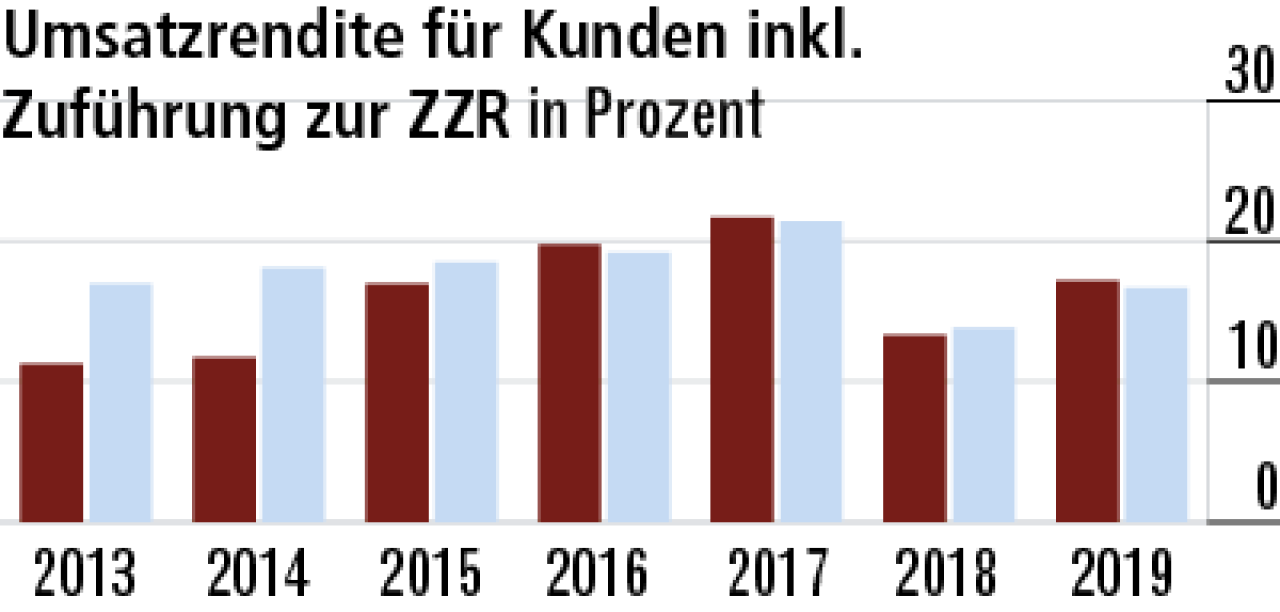

7Hoher Rohüberschuss vor Zuführung zur ZZR

Die Umsatzrendite fiel in den letzten Jahren eher überdurchschnittlich aus. Grund: Der vergleichsweise hohe Rechnungszins im Bestand dürfte entsprechende Zuführungen zur Zinszusatzreserve ausgelöst haben.

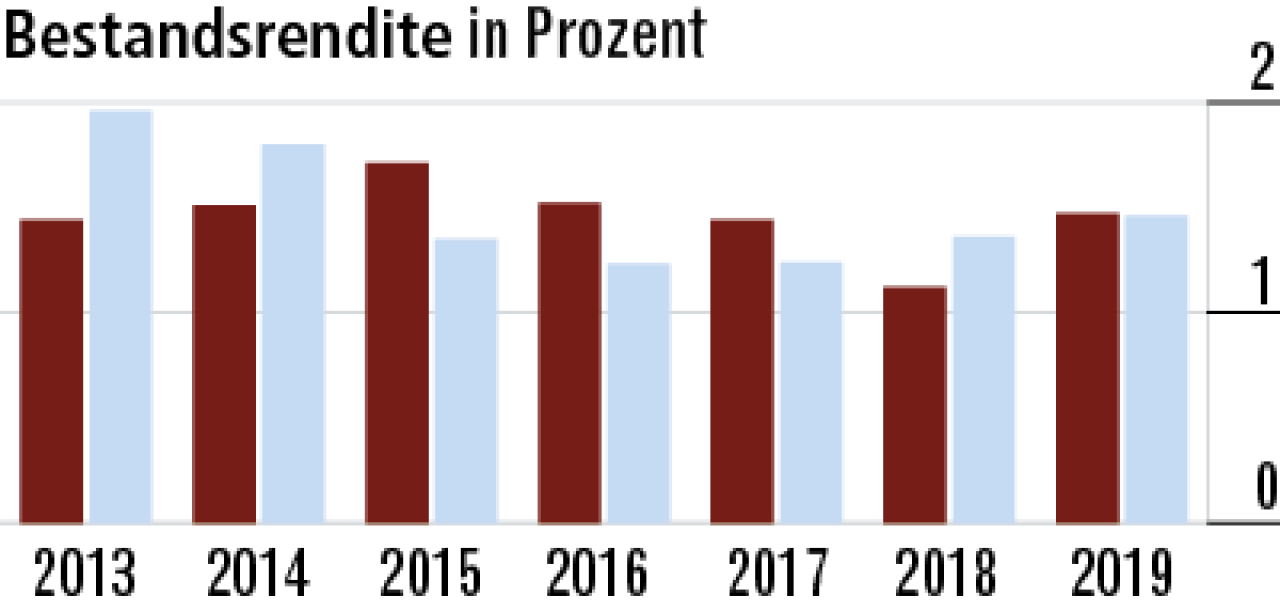

8Bestandsrendite auf Augenhöhe mit dem Markt

Die Bestandsrendite (1,47 Prozent), bei der nur der Rohüberschuss betrachtet wird, liegt 2019 auf dem Niveau des Gesamtmarkts (1,46 Prozent). Mit einer üppigen Gewinnbeteiligung können die Kunden also nicht rechnen.

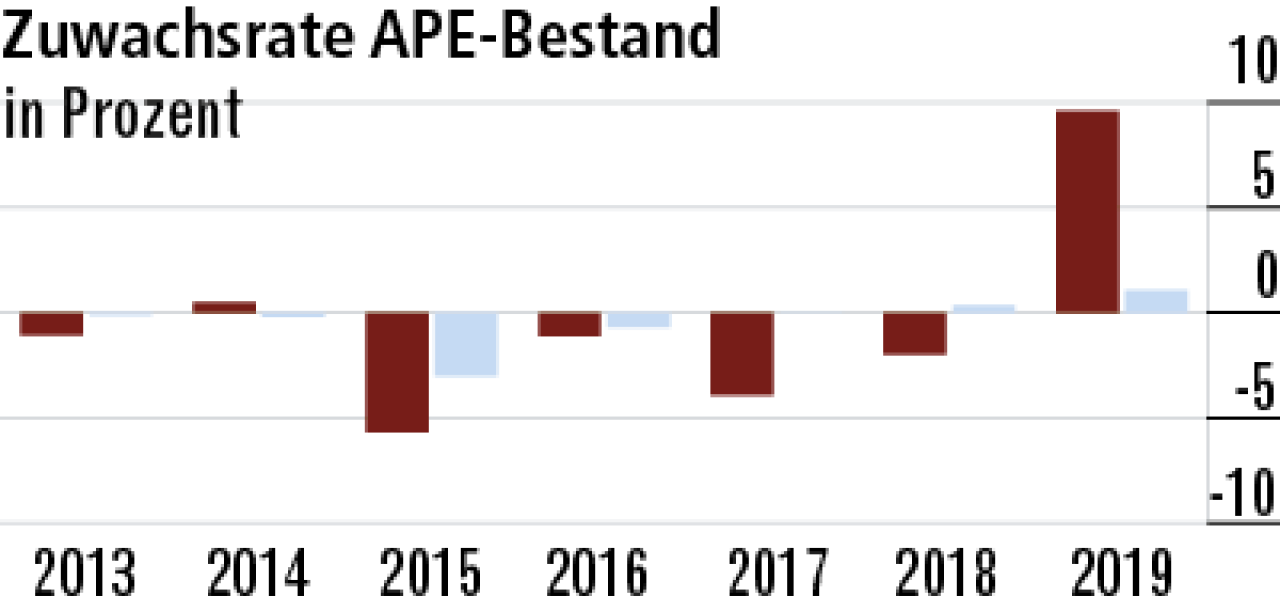

9Prämien-Booster ist nur ein Einmaleffekt

Das deutliche Prämienwachstum von 9,58 Prozent (Markt: 1,08 Prozent) basiert auf dem gleichen Sondereffekt wie bei der gesunkenen Abschlusskostenquote: dem Abschluss einer großvolumigen Rückdeckungspolice in der bAV.

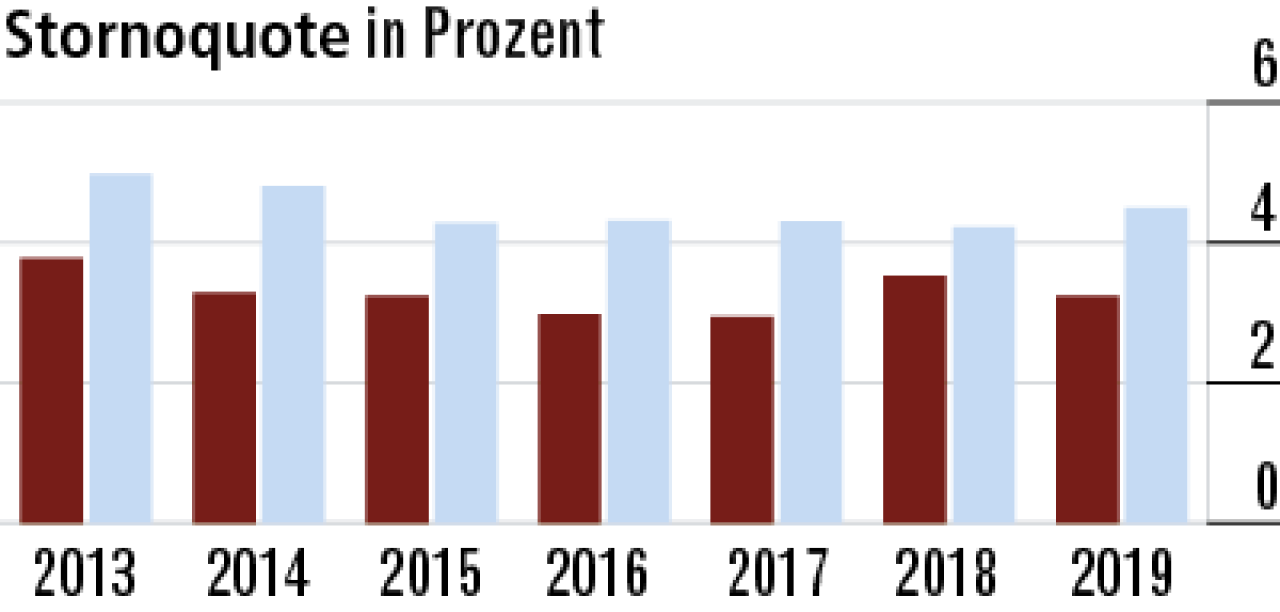

10Hoher Garantiezins hält viele Kunden bei Laune

Die Stornoquote ist mit 3,24 Prozent deutlich geringer als bei der Konkurrenz (4,50 Prozent). Das spricht für zufriedene Kunden, von denen viele allerdings auch von einem recht hohen Rechnungszins profitieren dürften.

Wie sich der Härtetest zusammensetzt

- SCR-Quote Aufsicht: SCR-Quote im aufsichtlichen Nachweis ggf. unter Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- SCR-Quote Basis: SCR-Quote ohne Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Lfd. Durchschnittsverzinsung: ordentliches Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der Beitragssumme Neugeschäft.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der gebuchten Bruttoprämien.

- Umsatzrendite für Kunden inkl. Zuführung zur ZZR (Zinszusatzreserve): gesamter Rohüberschuss vor Zuführung zur ZZR in Prozent der Summe aus gebuchten Bruttoprämien (ohne fondsgebundene Lebensversicherung) und Kapitalanlageergebnis.

- Bestandsrendite: gesamter Rohüberschuss in Prozent der Bruttodeckungsrückstellung und Ansammlungsguthaben.

- Zuwachsrate gebuchte Bruttoprämien: Veränderung der gebuchten Bruttobeiträge in Prozent des Vorjahresendbestands.

- Stornoquote: vorzeitiger Abgang nach laufendem Beitrag in Prozent des mittleren Jahresbestands.

Weitere Artikel

Extra-Rente: Sicher bis zum Schluss

Risikoleben: Angehörige bestens geschützt