Im Härtetest: R+V Leben a.G.

Bis auf das stark schwankende Beitragswachstum überzeugt die R+V Lebensversicherung a.G. auf breiter Front. Die Kosten sind sehr niedrig, Stornierungen seltener als im Marktdurchschnitt.

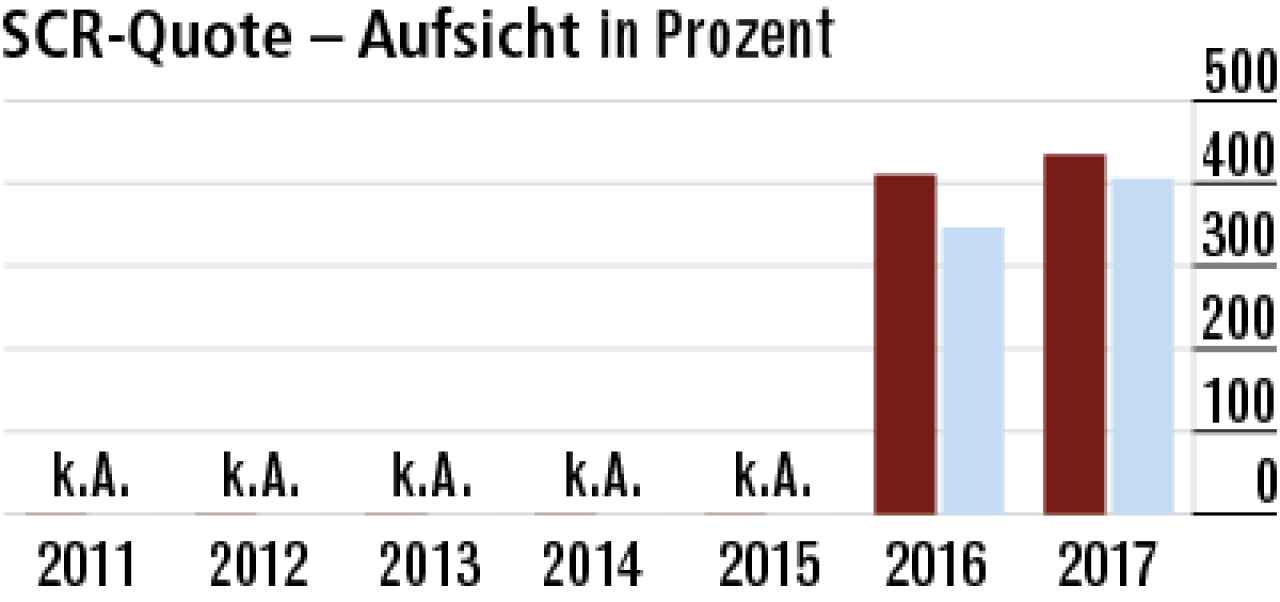

1Aufsichtsquote belegt gute Mittelausstattung für Krisen

Anders als im Markt üblich, nimmt die R+V keine Übergangsmaßnahmen in Anspruch. Dennoch ist die Aufsichtsquote (Verhältnis des vorhandenen Kapitals zur Solvenzkapitalanforderung) hoch mit 476,25 %.

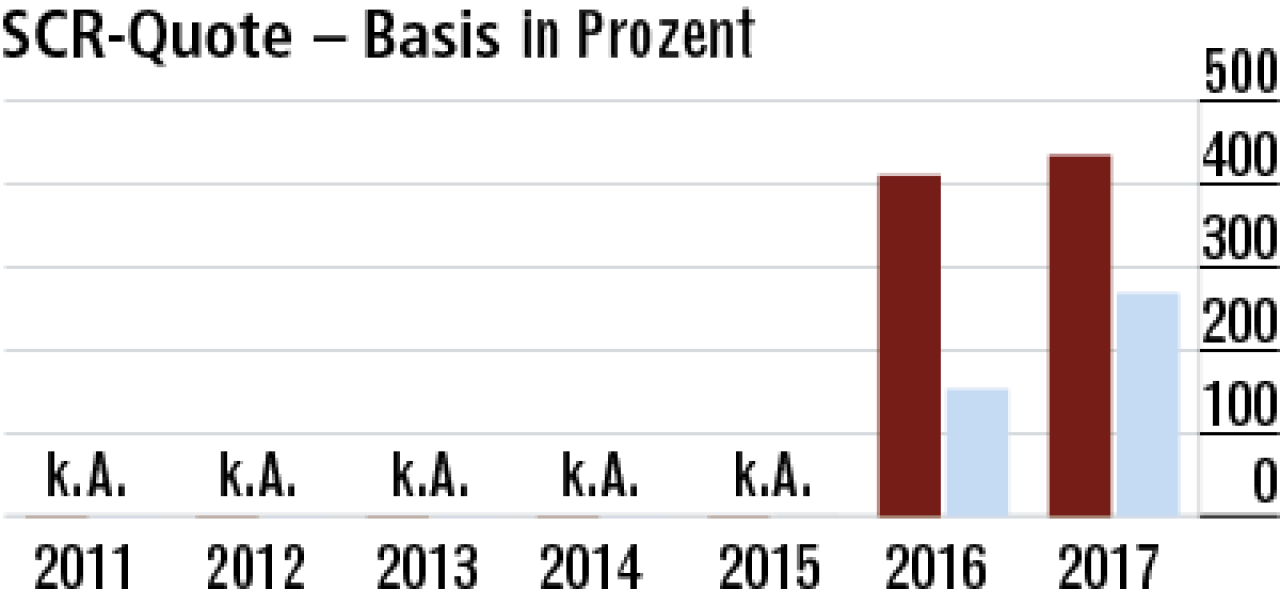

2Basisquote deutlich zum Vorjahr gestiegen

Die starke Zunahme der Basisquote bei der Solvabilität im Jahresvergleich begründet sich durch die Stärkung der Verlustrücklage um zehn Millionen Euro und über das gestiegene Zinsniveau. Markt: 268,34 %.

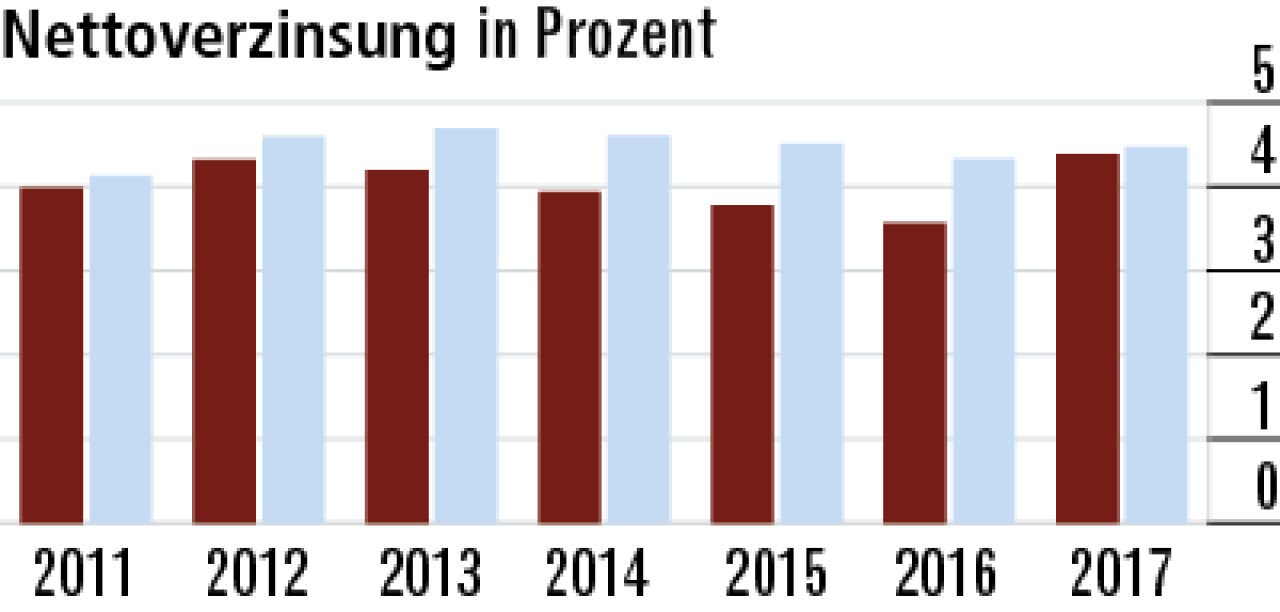

3Verzinsung profitiert von gestiegenen Ausschüttungen

Das Kapitalanlageergebnis stieg zuletzt stark, vorwiegend aufgrund erhöhter Ausschüttungen aus Wertpapierspezialfonds. Dies ist als Einmaleffekt zu werten. In der Folge stieg die Nettoverzinsung auf 6,11 %.

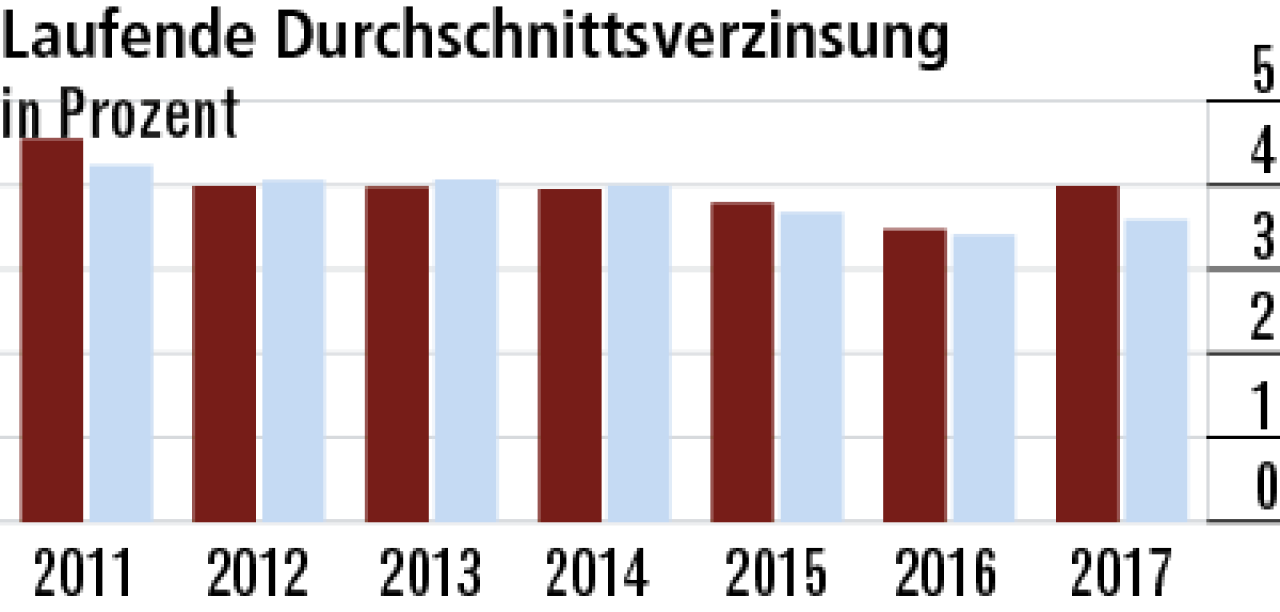

4Durchschnittsverzinsung deutlich über dem Markt

Die laufende Durchschnittsverzinsung ist von dem Sondereffekt ebenso betroffen. Der Anstieg auf 5,6 % im Geschäftsjahr 2017 ist enorm. Der Marktdurchschnitt liegt mit 3,59 % deutlich niedriger.

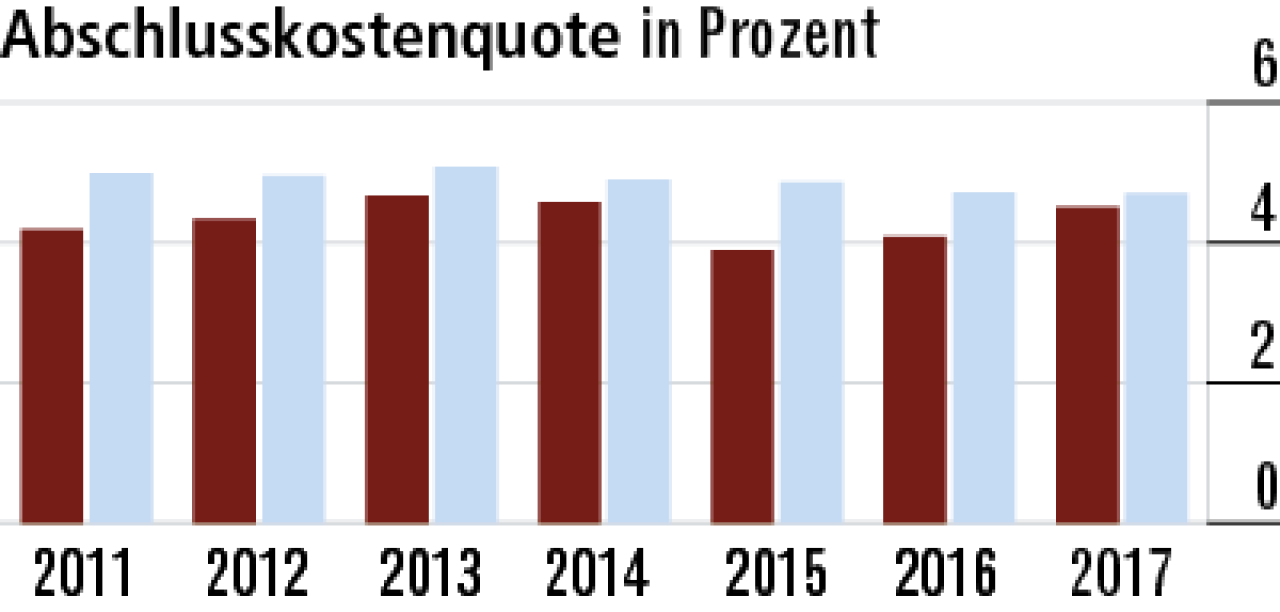

5Abschlusskostenquote besser als beim Wettbewerb

Die Abschlusskostenquote ist bei der R+V Leben a.G. konstant niedrig. Sie sank im langjährigen Vergleich auf einen neuen Tiefstand von 1,42 %. Im Neugeschäft ein klarer Vorteil gegenüber dem Markt (Durchschnitt: 4,7 %).

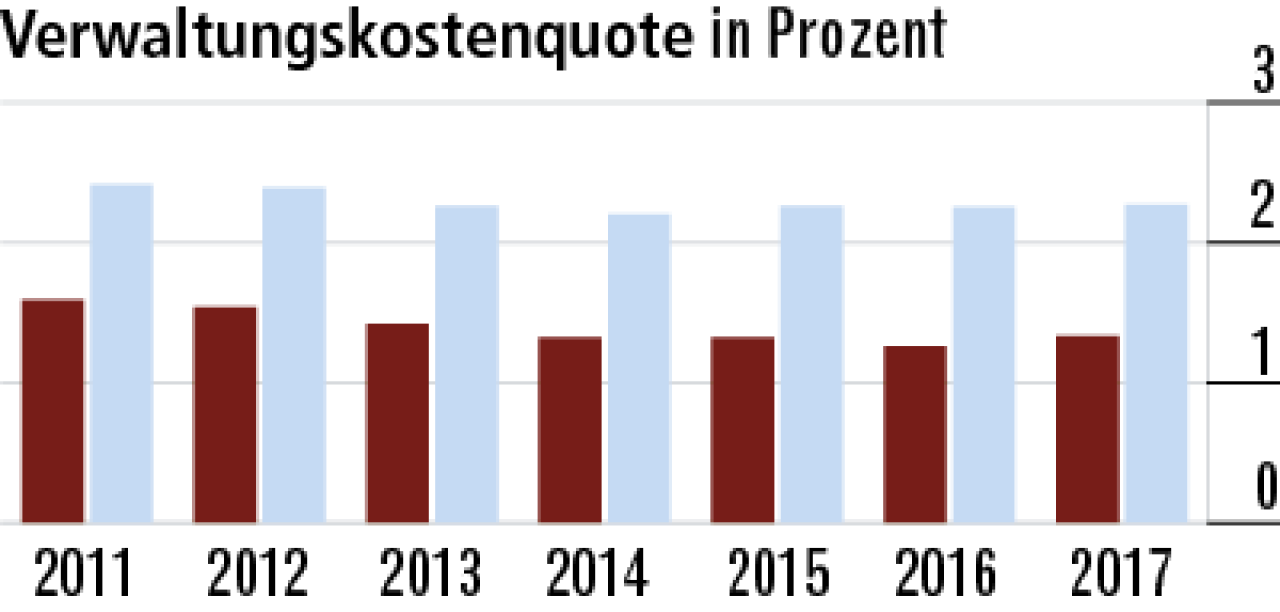

6Kunden freuen sich über niedrige Verwaltungskosten

Die R+V Leben a.G. hat offenbar sehr gute Verwaltungsstrukturen, zum Vorteil der Kunden. Die Kostenquote ist mit 0,77 % außergewöhnlich niedrig. Die Konkurrenz kann hier nicht mithalten und liegt bei durchschnittlich 2,27 %.

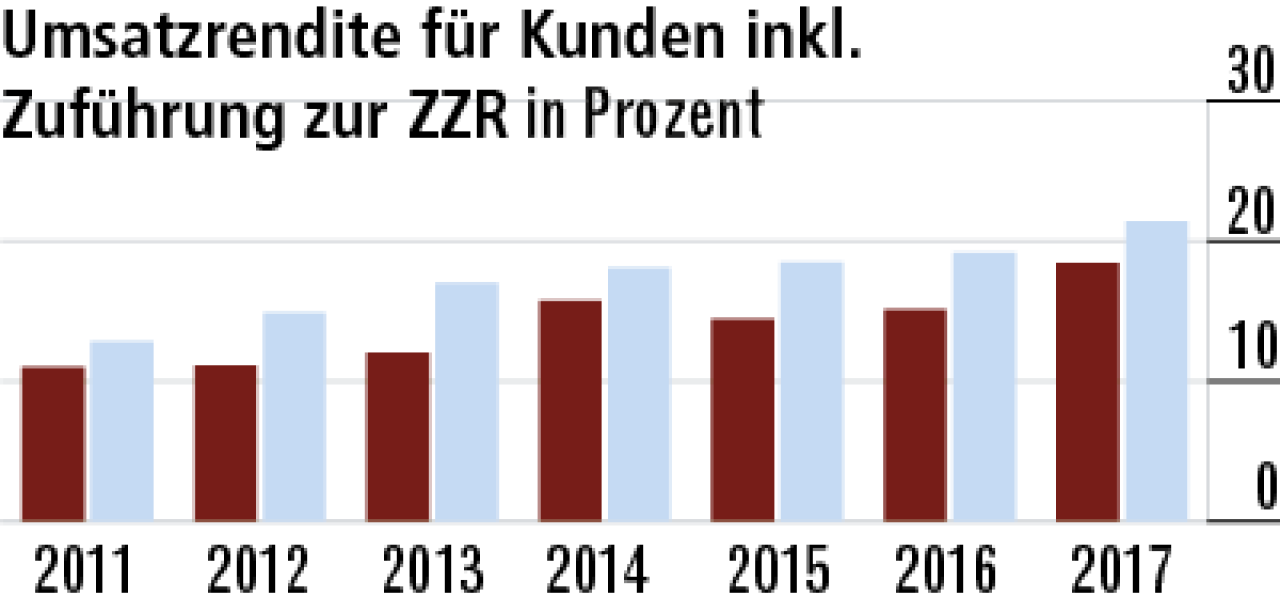

7Umsatzrendite steigt stark dank Einmalbeiträgen

Durch das hohe und stark volatile Einmalbeitragsvolumen, das aber im Jahr der Beitragszuflüsse kaum zum Rohüberschuss beiträgt, ist die Quote etwas verfälscht. Sie stieg durch den Effekt zuletzt enorm auf 22,37 % an.

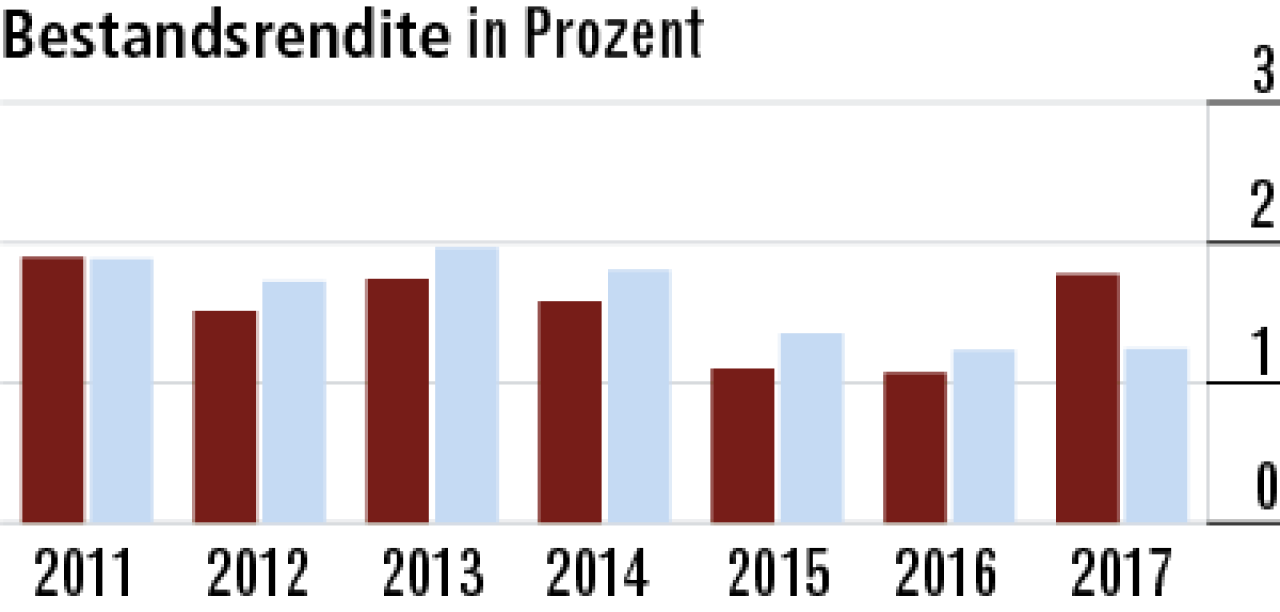

8Bestandsrendite bei der R+V Leben a.G. verdreifacht sich

Auch die Bestandsrendite lag lange Jahre deutlich hinter dem Markt zurück. Durch das gestiegene Kapitalanlageergebnis und den Einmaleffekt ist auch hier ein dramatischer Sprung nach oben auf 3,37 % zu verzeichnen.

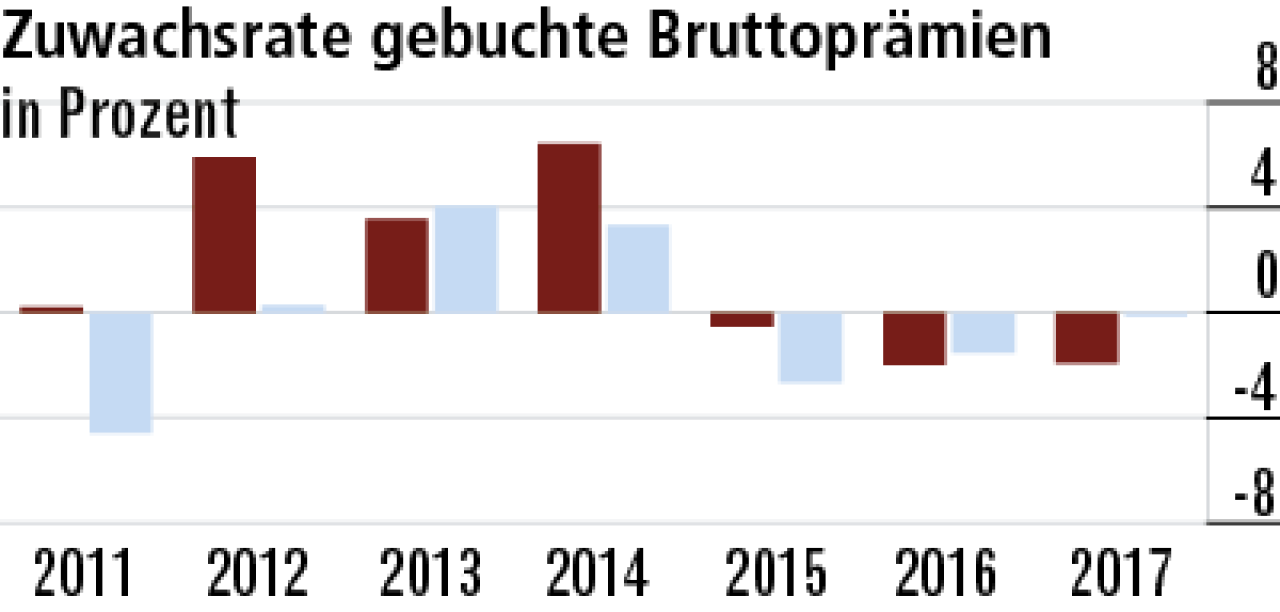

9Beitragseinnahmen weiterhin extrem volatil

Die starken Schwankungen beim Beitragswachstum sind auf ein sehr volatiles Einmalbeitragsgeschäft zurückzuführen. Nach laufenden Beiträgen ist ein kontinuierlicher leichter Rückgang des Geschäftsvolumens festzustellen.

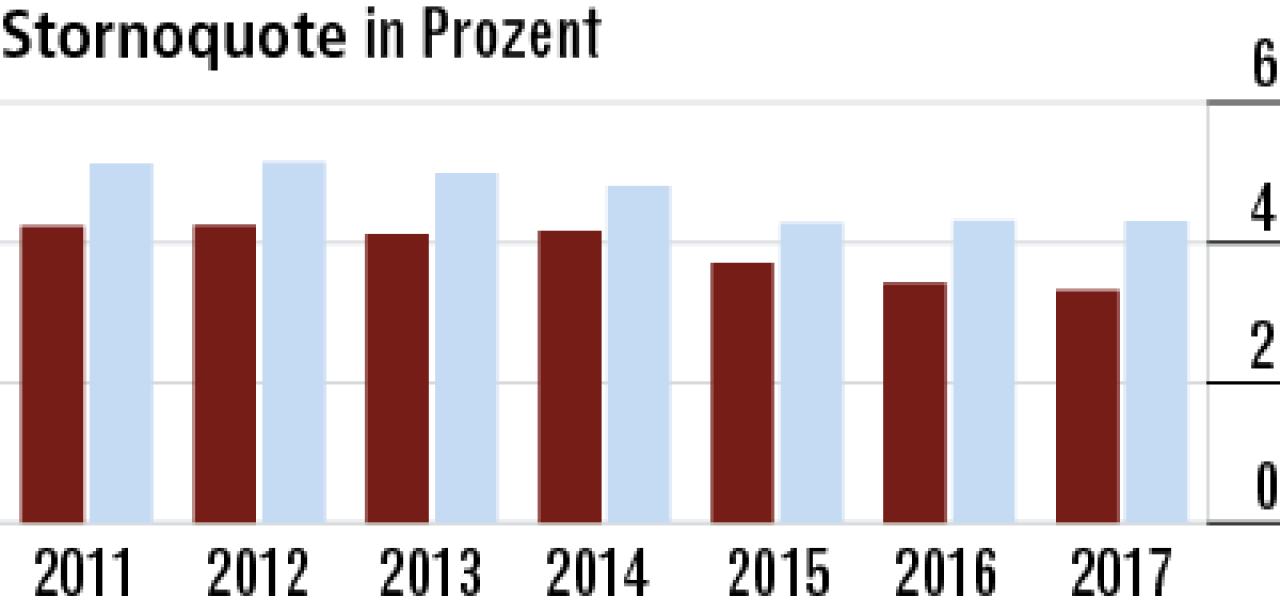

10Stornoquote viel besser als Durchschnitt der Konkurrenz

Die Quote der Vertragsabbrüche liegt bei der R+V Leben a.G. klar besser als im Marktdurchschnitt. Das spricht für eine überzeugende Beratungsleistung. Zuletzt sank die Quote weiter auf nun 2,50 %. Marktschnitt: 4,30 %.

Wie sich der Härtetest zusammensetzt

- SCR-Quote Aufsicht: SCR-Quote im aufsichtlichen Nachweis ggf. unter Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- SCR-Quote Basis: SCR-Quote ohne Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Lfd. Durchschnittsverzinsung: ordentliches Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der Beitragssumme Neugeschäft.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der gebuchten Bruttoprämien.

- Umsatzrendite für Kunden inkl. Zuführung zur ZZR (Zinszusatzreserve): gesamter Rohüberschuss vor Zuführung zur ZZR in Prozent der Summe aus gebuchten Bruttoprämien (ohne fondsgebundene Lebensversicherung) und Kapitalanlageergebnis.

- Bestandsrendite: gesamter Rohüberschuss in Prozent der Bruttodeckungsrückstellung und Ansammlungsguthaben.

- Zuwachsrate gebuchte Bruttoprämien: Veränderung der gebuchten Bruttobeiträge in Prozent des Vorjahresendbestands.

- Stornoquote: vorzeitiger Abgang nach laufendem Beitrag in Prozent des mittleren Jahresbestands.

Weitere Artikel

Extra-Rente: Sicher bis zum Schluss

Risikoleben: Angehörige bestens geschützt