Im Härtetest: R+V Lebensversicherung a.G.

Der genossenschaftliche Lebensversicherer der R+V überzeugt vor allem mit sehr niedrigen Kosten- und Stornoquoten. Auch die Solvabilität ist hoch. Verzinsung und Rendite sanken zuletzt, von Gegenmaßnahmen sah man ab.

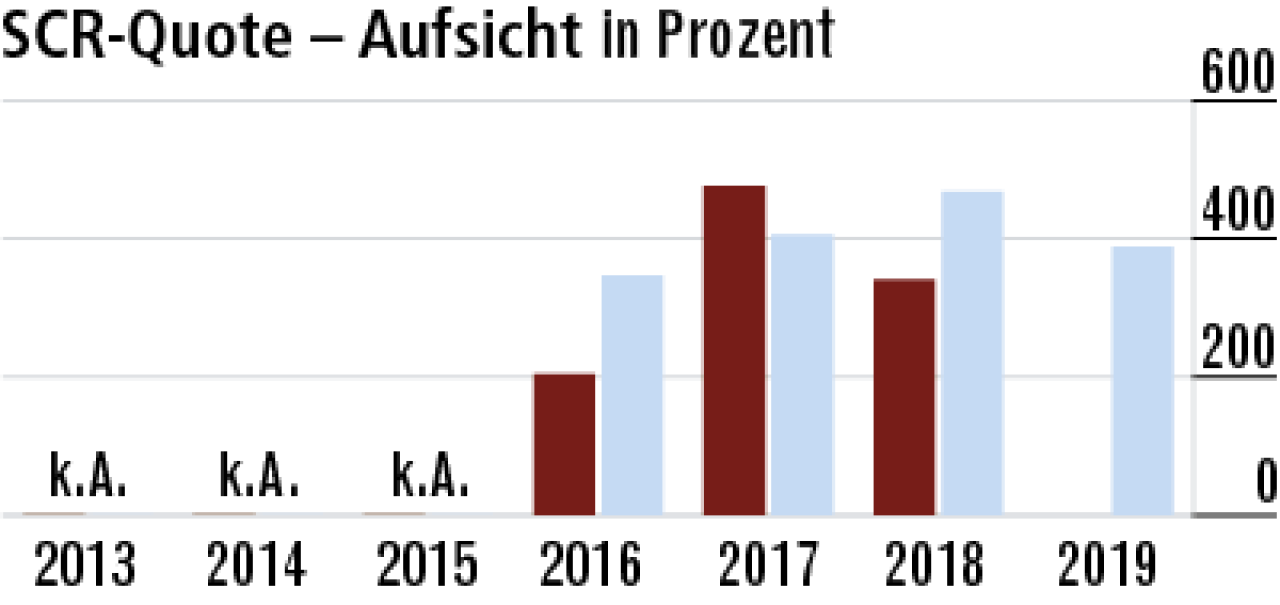

1Aufsichtsquote durch Maßnahme mehr als verdreifacht

Die R+V hat erstmals als Übergangsmaßnahme nach Solvency II einen vorübergehenden Abzug bei der Bewertung versicherungstechnischer Rückstellungen vorgenommen. Dadurch steigt die Aufsichtsquote enorm an.

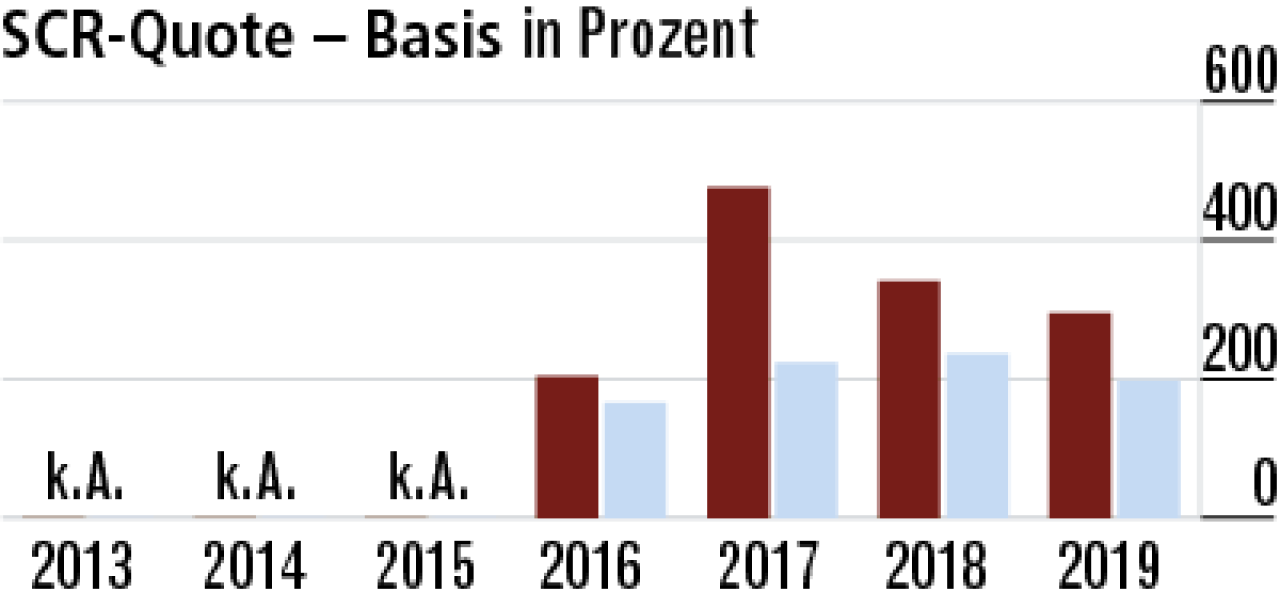

2Basisquote belegt absolut ausreichende Krisenvorsorge

Auch ohne Übergangsmaßnahmen kann die R+V die Solvabilitätsanforderungen deutlich übererfüllen. Sehr gut für einen Versicherer, der seinen Geschäftsschwerpunkt im klassischen kapitalbildenden Geschäft hat.

3R+V braucht weniger Zinszusatzreserve

Generell muss die R+V weniger ZZR bilden als der Marktdurchschnitt, daher die geringeren Kapitalanlageerträge. Zuletzt stieg zwar die Zuführung zur ZZR, dafür wurden aber weniger stille Reserven als im Vorjahr realisiert.

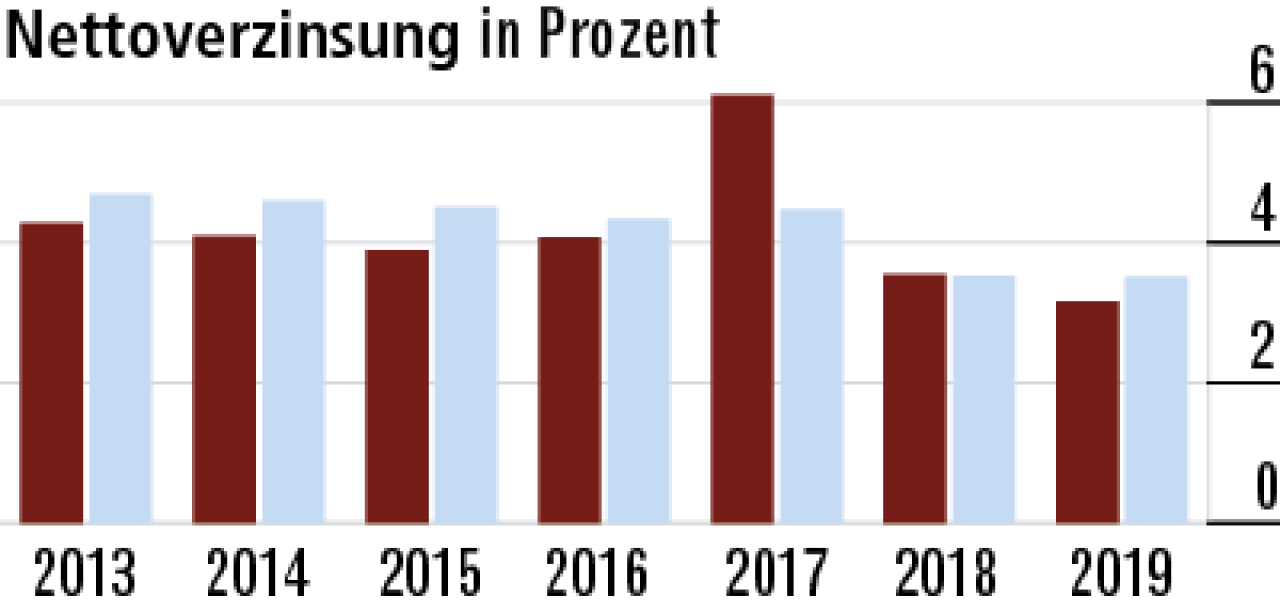

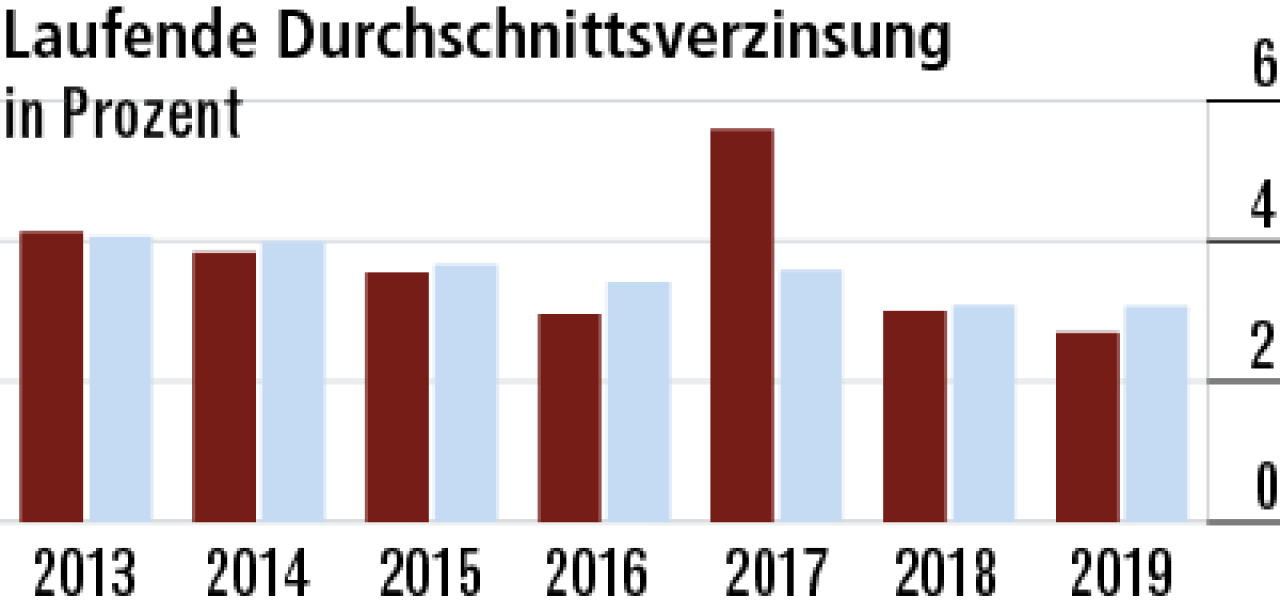

4Zinsentwicklung am Markt schlägt durch

Die laufende Durchschnittsverzinsung (2,70 Prozent) ist unauffällig und spiegelt in dem rückläufigen Trend das seit Jahren sehr geringe Zinsniveau wider. 2017 gab es einen Sondereffekt durch hohe Fondsausschüttungen.

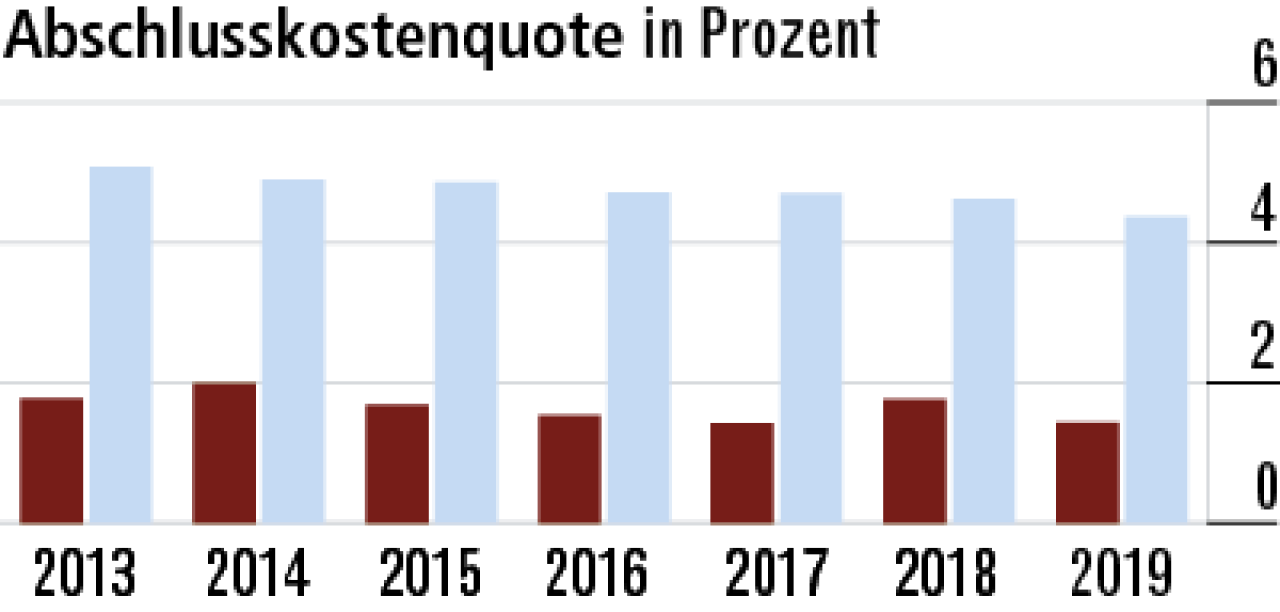

5Kunden profitieren von sehr geringen Abschlusskosten

Die erneut gesunkene Abschlusskostenquote (1,43 Prozent) ist hervorragend.Die R+V wächst vor allem in der Kollektivversicherung, also der betrieblichen Altersvorsorge. Hier sind die Provisionssätze eher geringer. Markt: 4,37 Prozent.

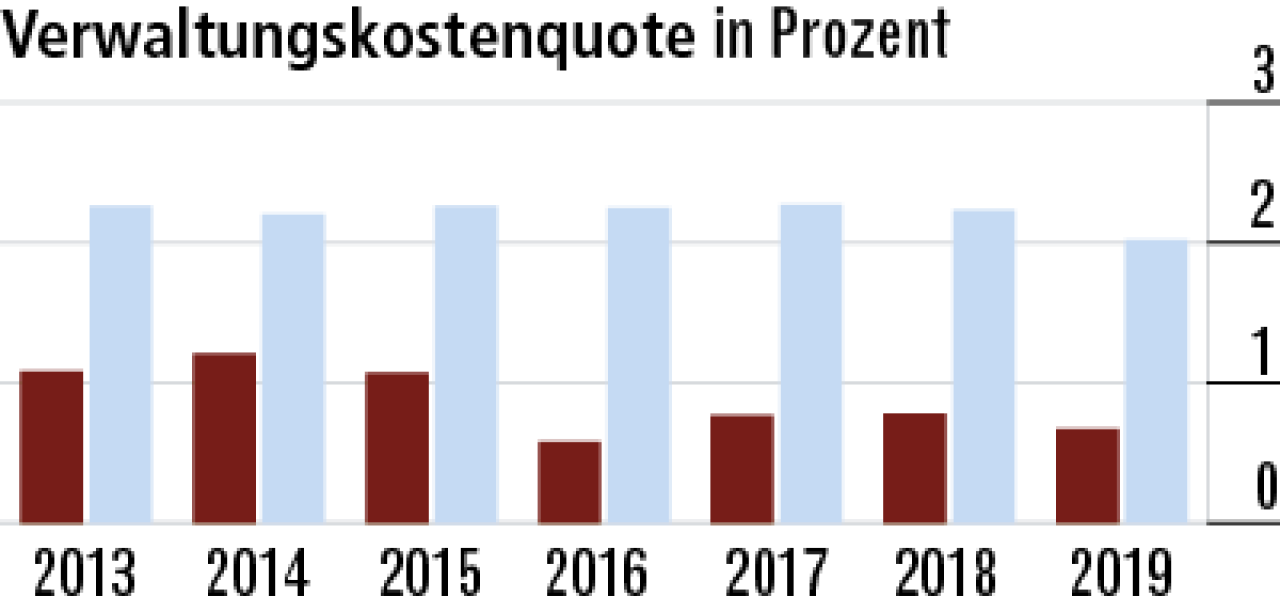

6Verwaltungskosten im Großkonzern sehr niedrig

Die Verwaltungskosten (Quote: 0,67 Prozent) sind ebenfalls bemerkenswert niedrig. Offenbar verfügt die R+V über effiziente Strukturen und Systeme. Dabei hat sie durch die Einbindung in den riesigen R+V-Konzern Größenvorteile.

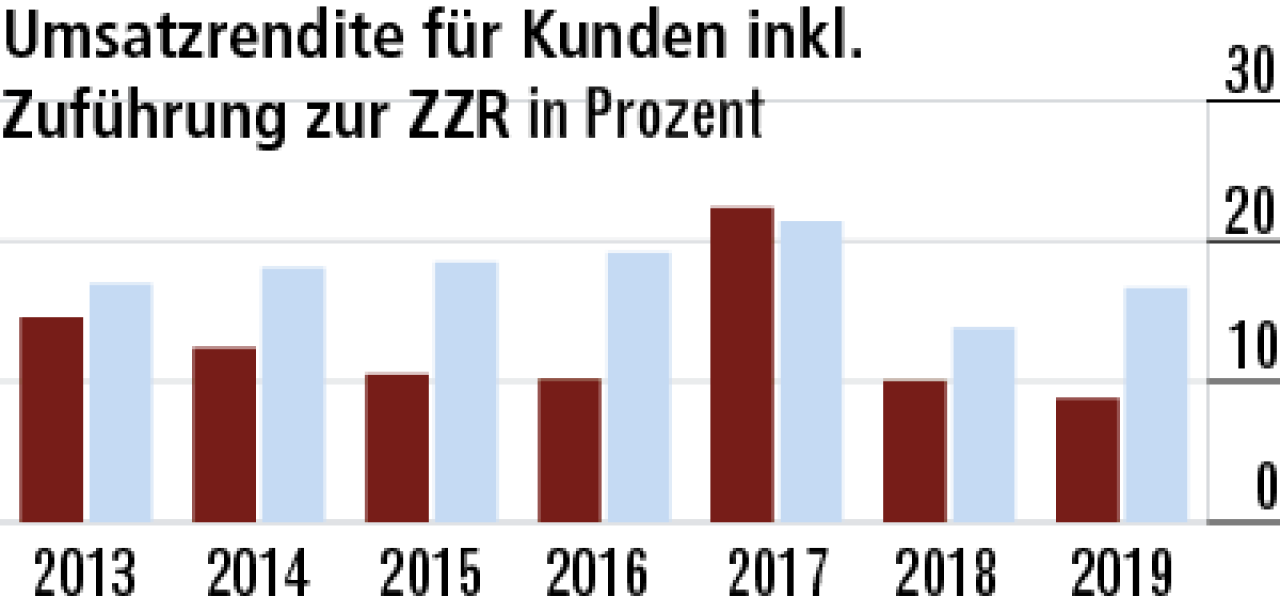

7Niedrige Kapitalerträge drücken die Umsatzrendite

Aufgrund der Zinsentwicklung mussten der ZZR mehr Mittel zugeführt werden. Trotzdem sinkt die Rendite bei der R+V, während sie im Marktdurchschnitt steigt. Der Grund dürfte das gesunkene Kapitalanlageergebnis sein.

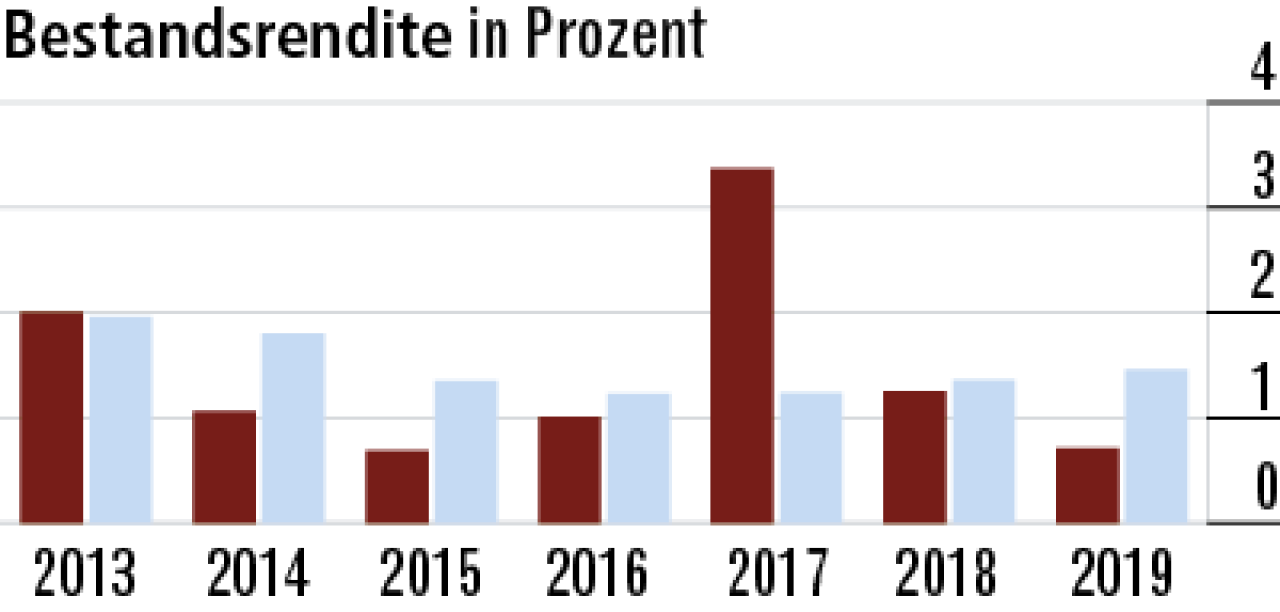

8R+V lässt Bestandsrendite in den Keller fallen

Die Bestandsrendite fällt mit 0,71 Prozent unterdurchschnittlich aus. Trotzdem wurden zwei Millionen Euro in die Rücklagen eingestellt, und es wurde nicht über den Verkauf stiller Reserven gegengesteuert.

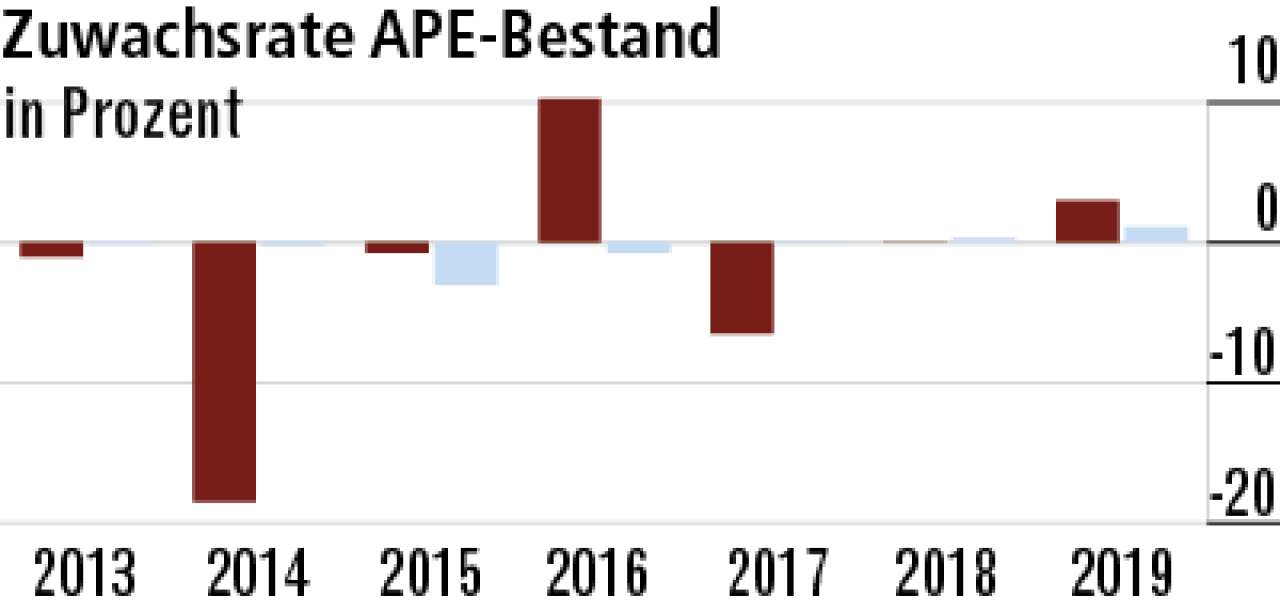

9Sehr volatiles Einmalbeitragsgeschäft

Die Zuwachsrate APE ist mit 2,98 Prozent 2019 überdurchschnittlich, aber im Zeitablauf sehr volatil. Verantwortlich dafür ist das Einmalbeitragsgeschäft, das stark schwankt, was üblicherweise geschäftspolitisch so gewollt ist.

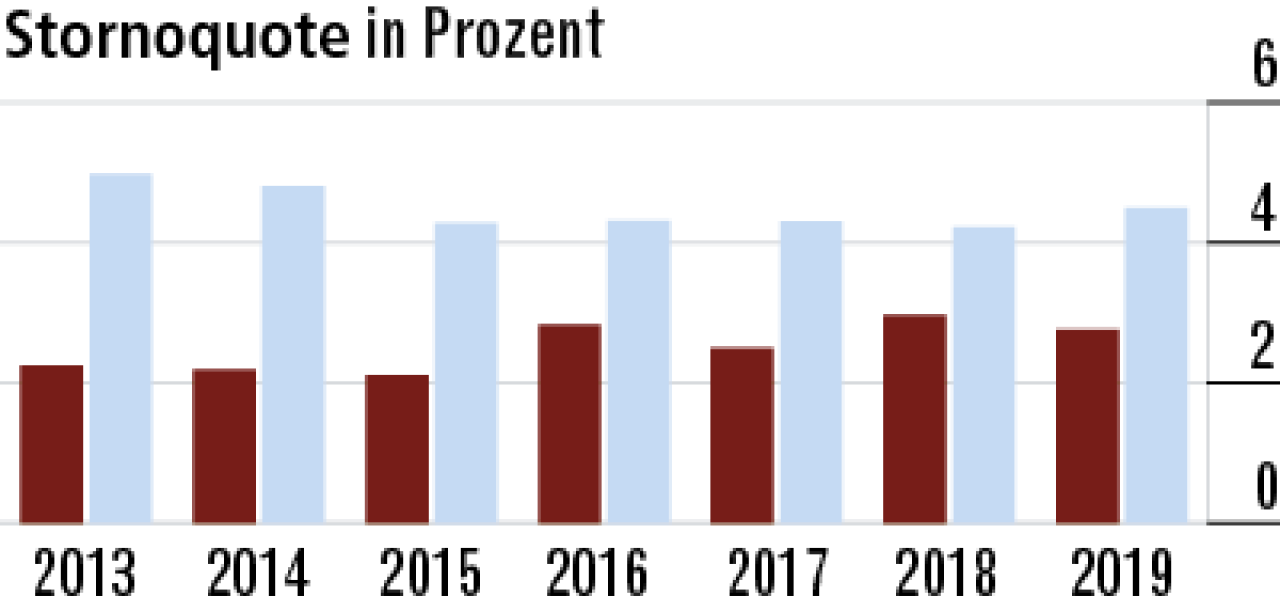

10Niedrige Stornoquote belegt hohe Kundenbindung

Die Stornoquote (2,76 Prozent) ist sehr gut.Offenbar sind die Kunden zufrieden und die R+V als genossenschaftliche Organisation schafft es, ihre Kunden an sich zu binden. Der Markt (4,50 Prozent) muss deutlich mehr Abgänge verkraften.

Wie sich der Härtetest zusammensetzt

- SCR-Quote Aufsicht: SCR-Quote im aufsichtlichen Nachweis ggf. unter Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- SCR-Quote Basis: SCR-Quote ohne Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Lfd. Durchschnittsverzinsung: ordentliches Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der Beitragssumme Neugeschäft.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der gebuchten Bruttoprämien.

- Umsatzrendite für Kunden inkl. Zuführung zur ZZR (Zinszusatzreserve): gesamter Rohüberschuss vor Zuführung zur ZZR in Prozent der Summe aus gebuchten Bruttoprämien (ohne fondsgebundene Lebensversicherung) und Kapitalanlageergebnis.

- Bestandsrendite: gesamter Rohüberschuss in Prozent der Bruttodeckungsrückstellung und Ansammlungsguthaben.

- Zuwachsrate gebuchte Bruttoprämien: Veränderung der gebuchten Bruttobeiträge in Prozent des Vorjahresendbestands.

- Stornoquote: vorzeitiger Abgang nach laufendem Beitrag in Prozent des mittleren Jahresbestands.

Weitere Artikel

Extra-Rente: Sicher bis zum Schluss

Risikoleben: Angehörige bestens geschützt