Im Härtetest: WGV Lebensversicherung

Die WGV weist bei den Verwaltungskosten und den Stornierungen herausragende Werte im Marktvergleich vor. Allerdings schwächelt seit Jahren das Wachstum. Die weiteren Kennzahlen sind aber mehr als solide.

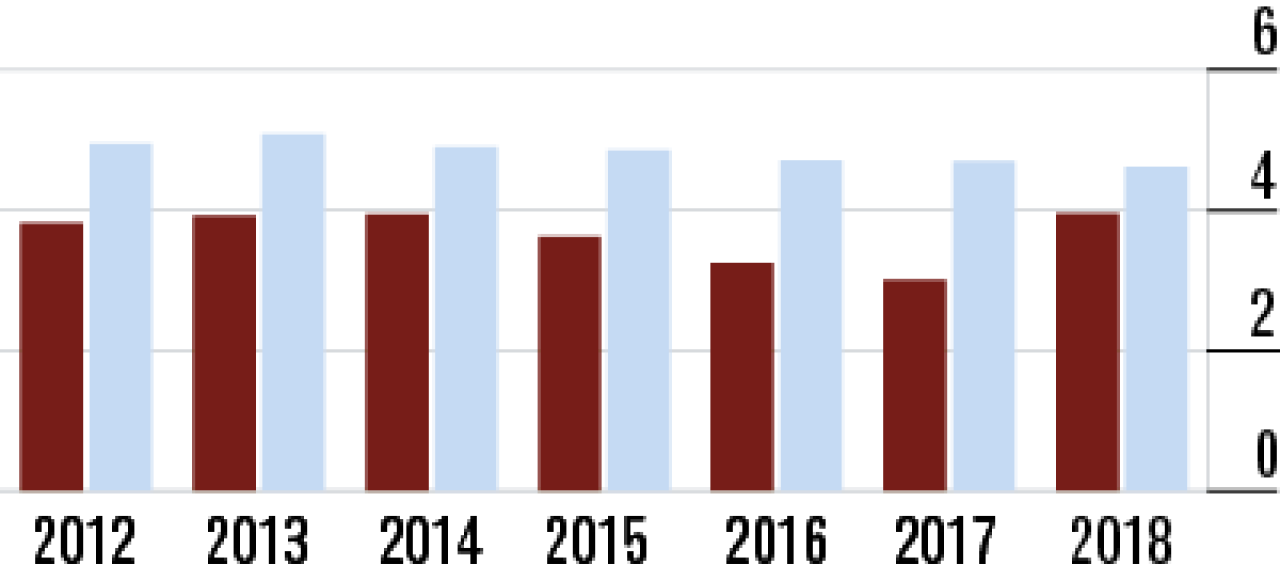

1Aufsichtsquote liegt leicht über Marktdurchschnitt

Beim Verhältnis des vorhandenen Kapitals zur Solvenzkapitalanforderung (SCR-Bedeckungsquote) wirken sich Volatilitätsanpassungen und Übergangsmaßnahmen aus. Die WGV liegt hier bei 513,35 Prozent.

2Risikopolicen wirken positiv auf die Basisquote

Die WGV hat größere Anteile im Bereich Risikoversicherungen im Bestand, die wenig solvenzkapitalfordernd sind. Daraus resultiert unter anderem die vergleichsweise hohe Basisquote und damit Krisenfestigkeit.

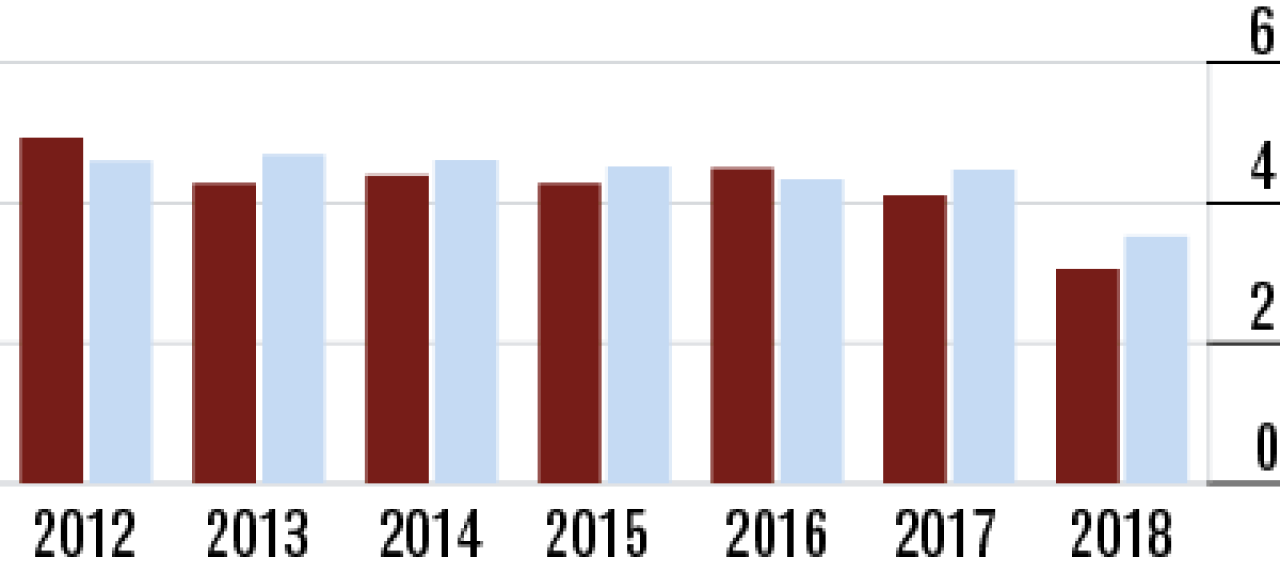

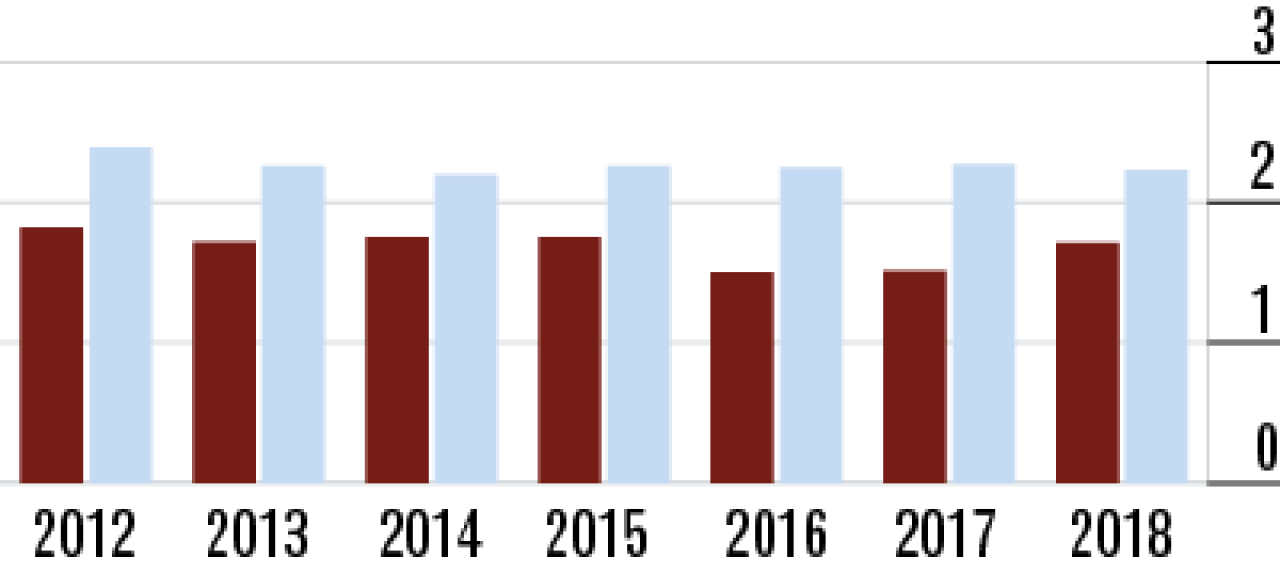

3Nettoverzinsung fällt unter Marktdurchschnitt

Die Nettoverzinsung sinkt auf 3,05 Prozent. Ein Grund: Es werden weniger Reserven zur Finanzierung der Zinszusatzreserve aufgelöst. Auch belasteten Abschreibungen die Nettoverzinsung 2018 erheblich.

4Erträge stabilisieren Durchschnittsverzinsung

Die laufende Verzinsung (3,47 Prozent) geht nur ganz leicht zurück. Vermutlich wurden in sehr begrenztem Umfang Reserven innerhalb der Fonds ausgeschüttet. Außerdem gab es höhere Erträge aus Beteiligungen.

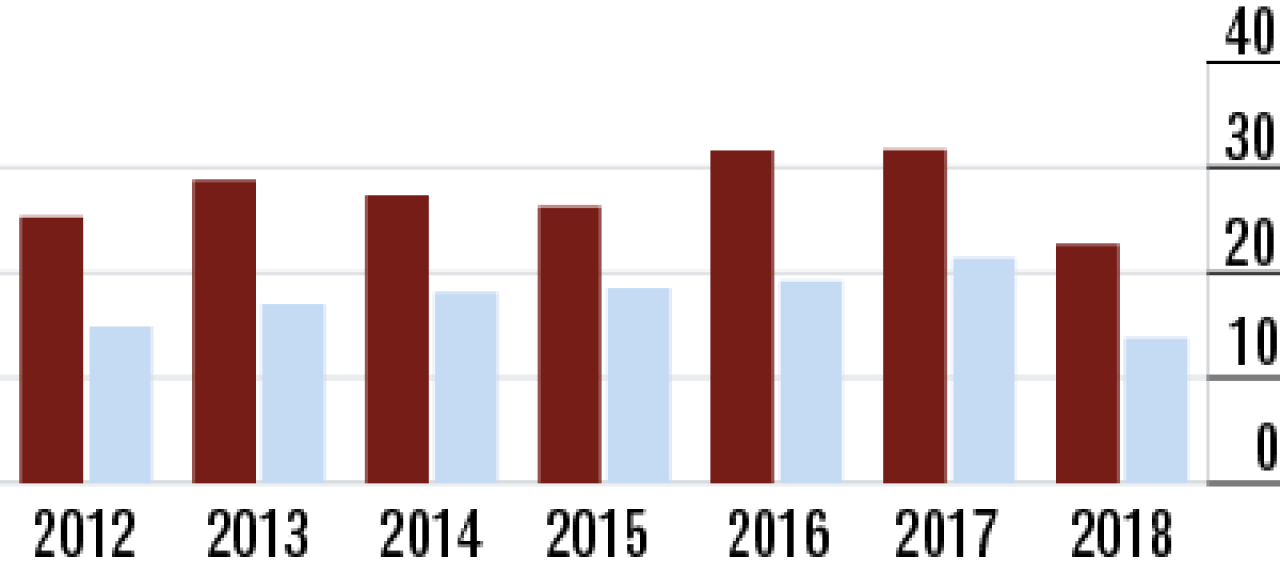

5Abschlusskostenquote steigt im Jahresvergleich enorm

Die absoluten Abschlusskosten steigen von 1,4 auf 1,6 Millionen Euro. Gleichzeitig geht die Beitragssumme im Neugeschäft deutlich zurück. In der Folge ist die Abschlusskostenquote auf 3,95 Prozent angestiegen.

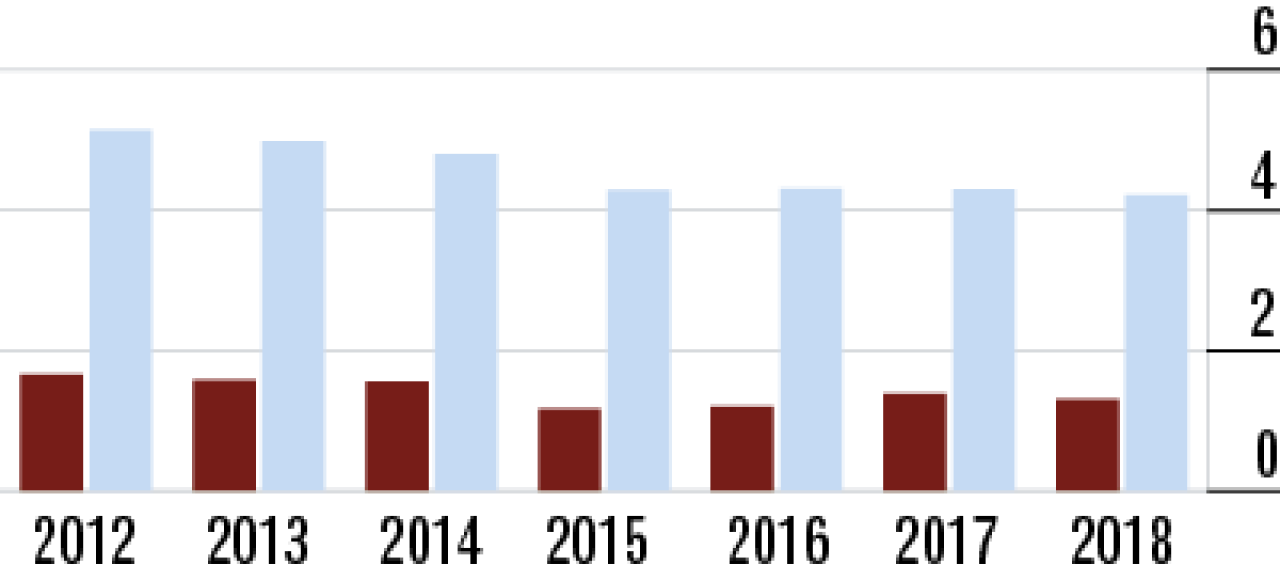

6Niedrige Verwaltungskosten ein Benefit für Kunden

Die WGV Leben beschäftigt keine eigenen Mitarbeiter, sondern nutzt Kapazitäten der Konzernmutter. Vermutlich sind die Verrechnungsschlüssel für die Sparte günstig. Daraus resultiert die sehr niedrige Quote.

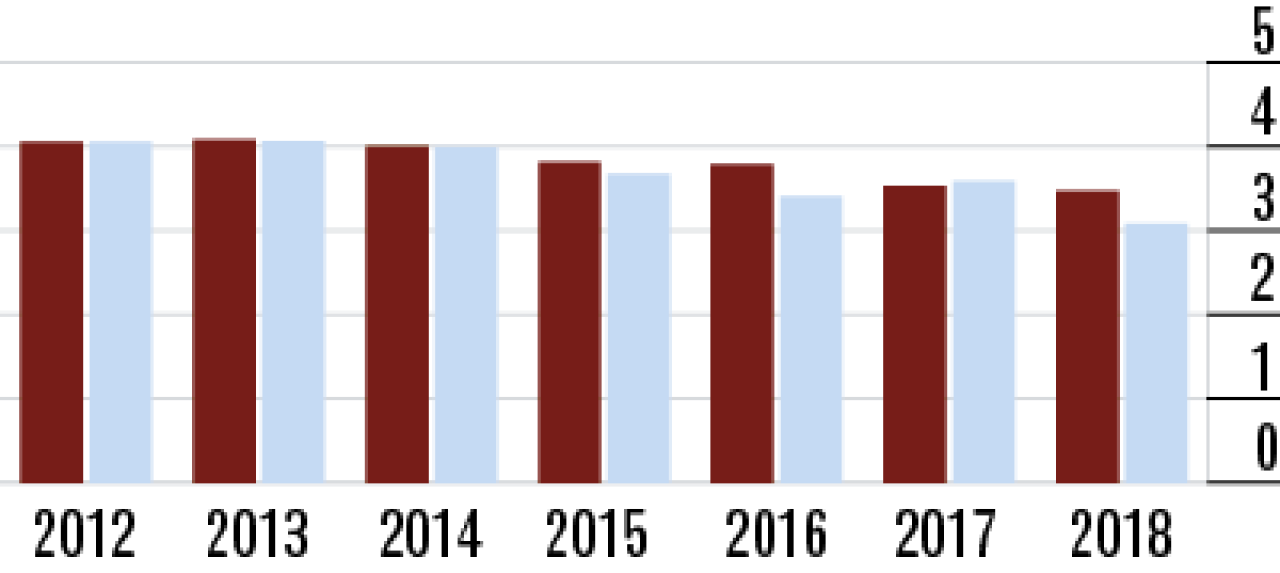

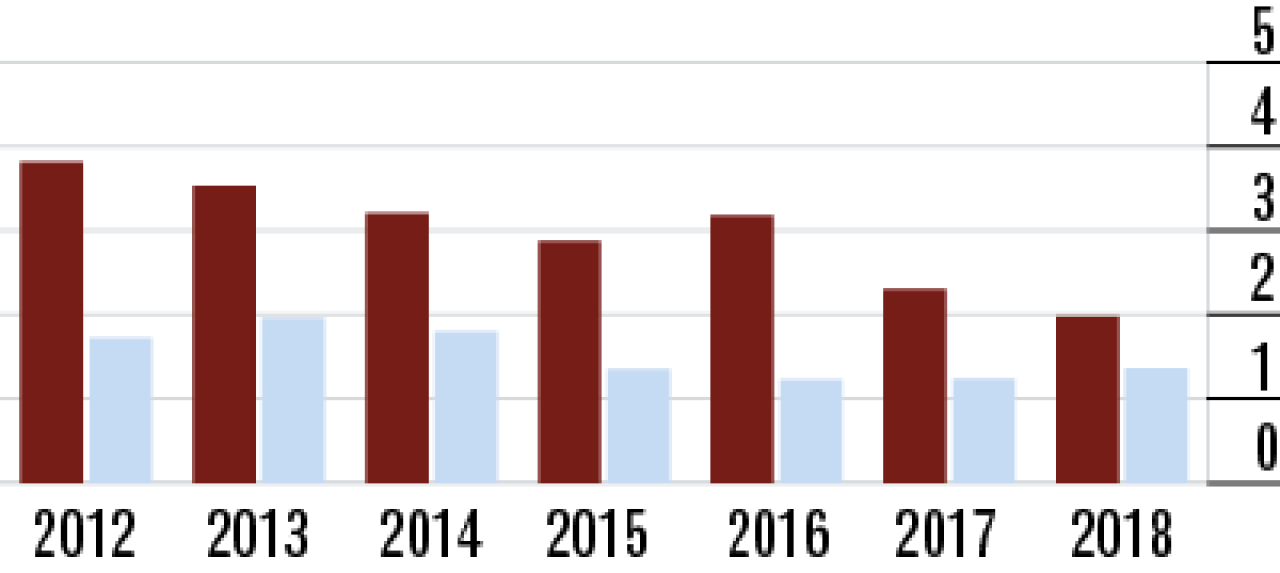

7Umsatzrendite profitiert von Bestandsstruktur

Der Rückgang der Umsatzrendite resultiert aus geringeren Zuführungen zur Zinszusatzreserve. Aufgrund der Bestandsstruktur bleibt diese aber im Marktvergleich weiterhin überdurchschnittlich.

8Risikolebensversicherungen erweisen sich als profitabler

Die Bestandsrendite sinkt zwar leicht, bleibt aber überdurchschnittlich. Das liegt an den vergleichsweise großen Beständen an Risikoversicherungen, die profitabler als das klassische kapitalbildende Geschäft sind.

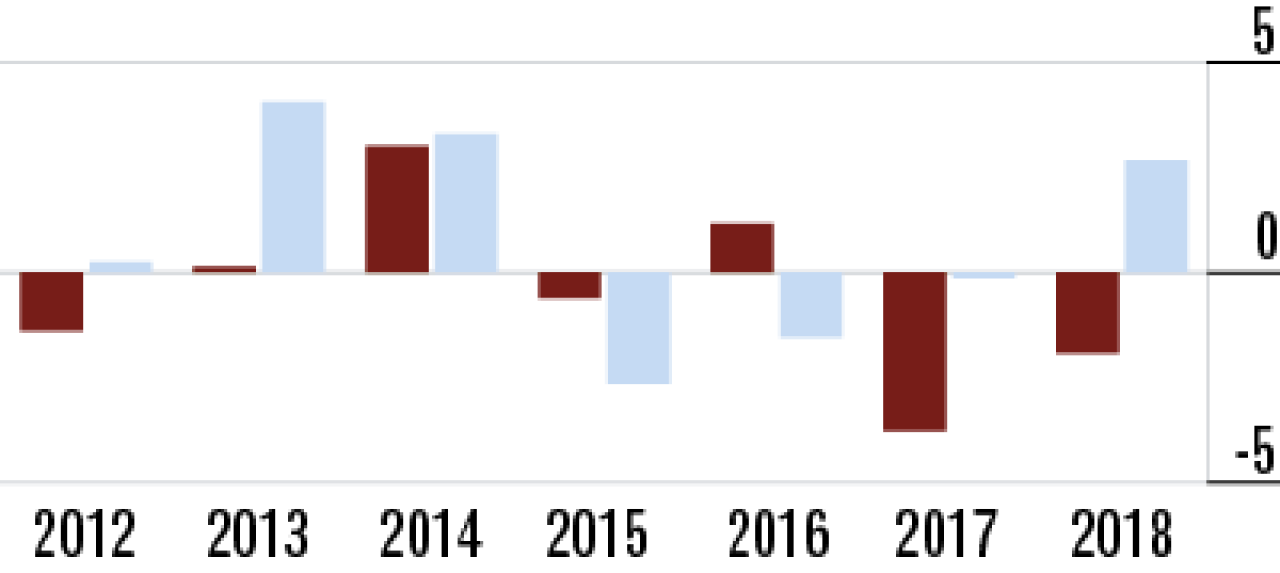

9Geschäftsentwicklung bremst Wachstumsaussichten

Bei der WGV gibt es hohe Abgänge durch Abläufe und Ende der Beitragszahlungen. Das Einmalbeitragsgeschäft spielt nur eine geringe Rolle. Die laufenden Beitragseinnahmen sind seit Jahren rückläufig.

10Stornoquote bei der WGV außergewöhnlich niedrig

Die Zufriedenheit der Kunden spiegelt sich in der im Marktvergleich außergewöhnlich niedrigen Stornoquote wider (1,31 Prozent). Bemerkenswert ist hierbei auch die Konstanz über die vergangenen Geschäftsjahre.

Wie sich der Härtetest zusammensetzt

- SCR-Quote Aufsicht: SCR-Quote im aufsichtlichen Nachweis ggf. unter Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- SCR-Quote Basis: SCR-Quote ohne Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Lfd. Durchschnittsverzinsung: ordentliches Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der Beitragssumme Neugeschäft.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der gebuchten Bruttoprämien.

- Umsatzrendite für Kunden inkl. Zuführung zur ZZR (Zinszusatzreserve): gesamter Rohüberschuss vor Zuführung zur ZZR in Prozent der Summe aus gebuchten Bruttoprämien (ohne fondsgebundene Lebensversicherung) und Kapitalanlageergebnis.

- Bestandsrendite: gesamter Rohüberschuss in Prozent der Bruttodeckungsrückstellung und Ansammlungsguthaben.

- Zuwachsrate gebuchte Bruttoprämien: Veränderung der gebuchten Bruttobeiträge in Prozent des Vorjahresendbestands.

- Stornoquote: vorzeitiger Abgang nach laufendem Beitrag in Prozent des mittleren Jahresbestands.

Weitere Artikel

Extra-Rente: Sicher bis zum Schluss

Risikoleben: Angehörige bestens geschützt