Im Härtetest: Württembergische Lebensversicherung

Die Württembergische überzeugt mit hohen Solvabilitätsquoten. Das Wachstum hat sich verbessert und die Stornoquote ist niedrig. Auch die Kostenquoten entwickeln sich positiv, sind aber noch vergleichsweise hoch.

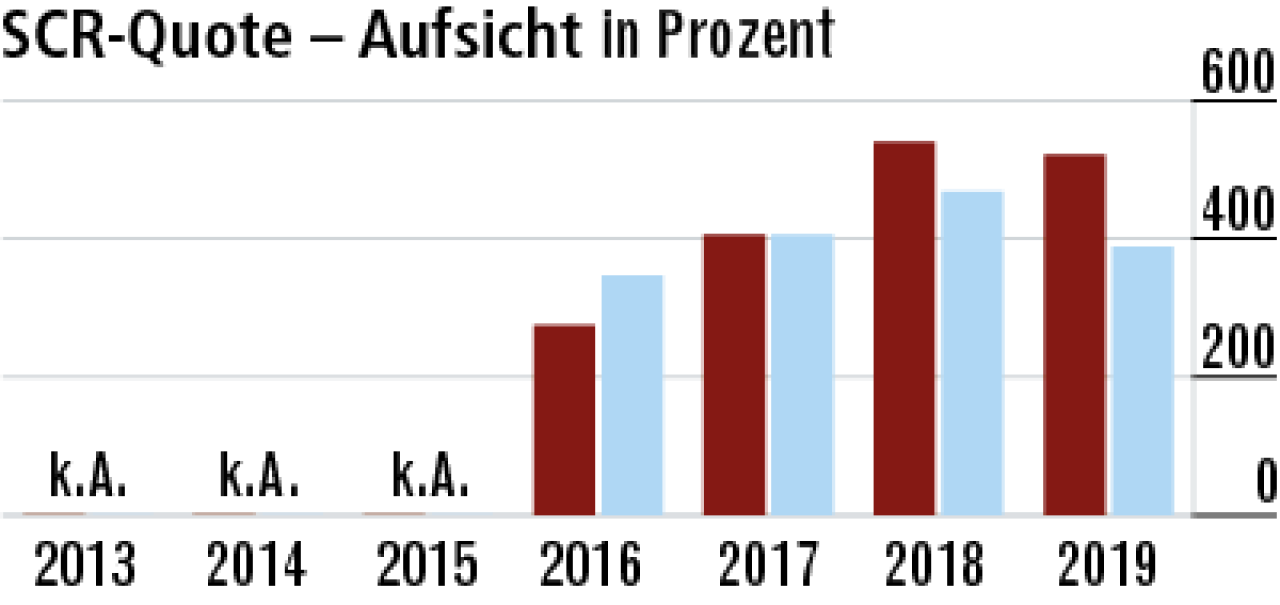

1SCR-Aufsichtsquote – großer Abstand zum Markt

Die Württembergische nutzt Übergangsmaßnahmen und Volatilitätsanpassungen. 521,77 Prozent sind bei einem Bestandsschwerpunkt mit klassischen kapitalbildenden Produkten ein hoher Wert. Markt: 388,87 Prozent.

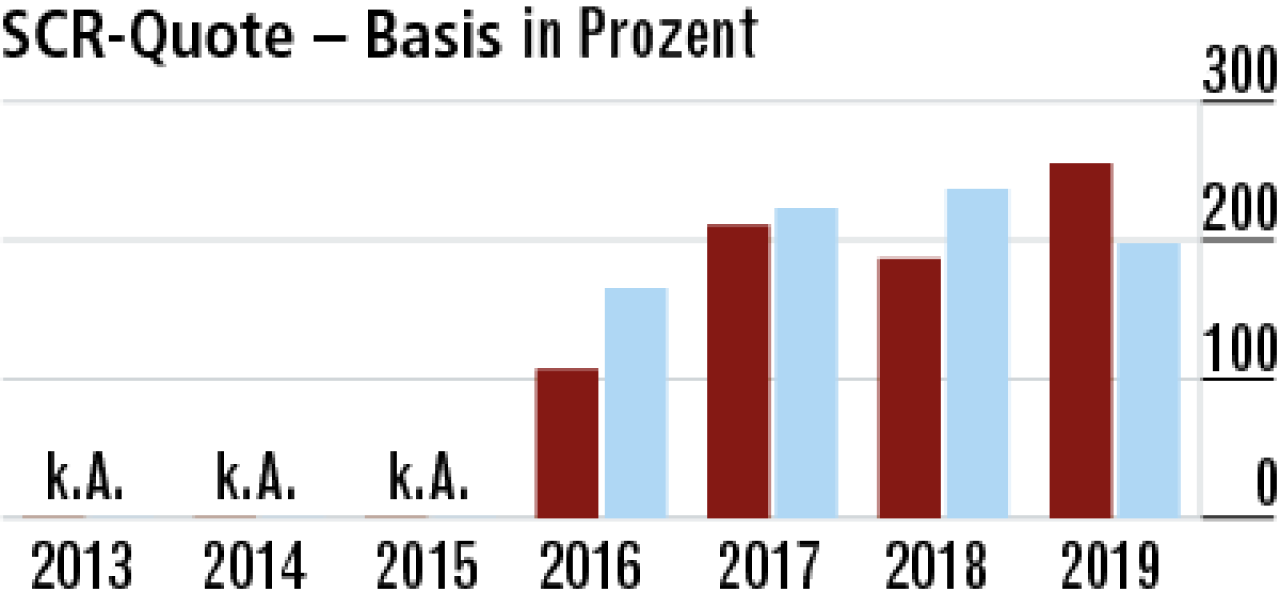

2Hohe Krisenprävention – Basisquote verbessert sich

Die hohe Basisquote bei der Solvabilität spricht für ein gutes Matching der Aktiv- mit der Passivseite und ein eher risikoarmes Kapitalanlageportfolio. Die Ausstattung für Krisenszenarien ist damit mehr als ausreichend.

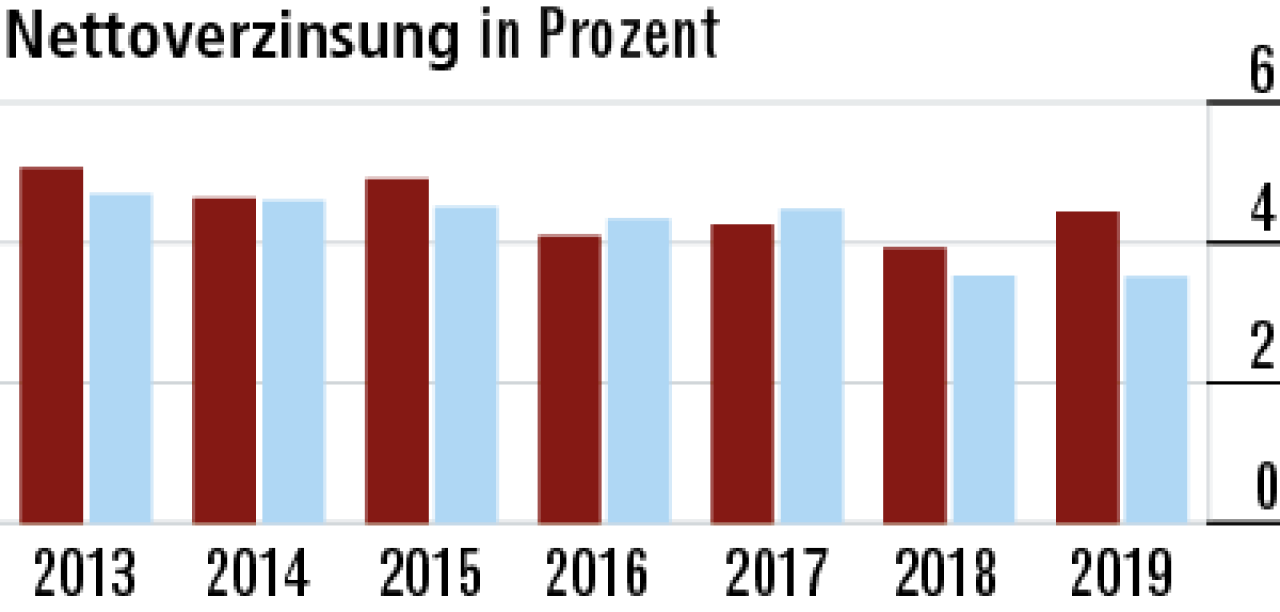

3Bestandsstruktur erklärt hohe Nettoverzinsung

Durch den alten klassischen Bestand muss die Württembergische auch erhebliche Zinszusatzreserven (ZZR) bilden. Daher ist die Nettoverzinsung überdurchschnittlich. Zuletzt gab es auch deutlich weniger Abschreibungen.

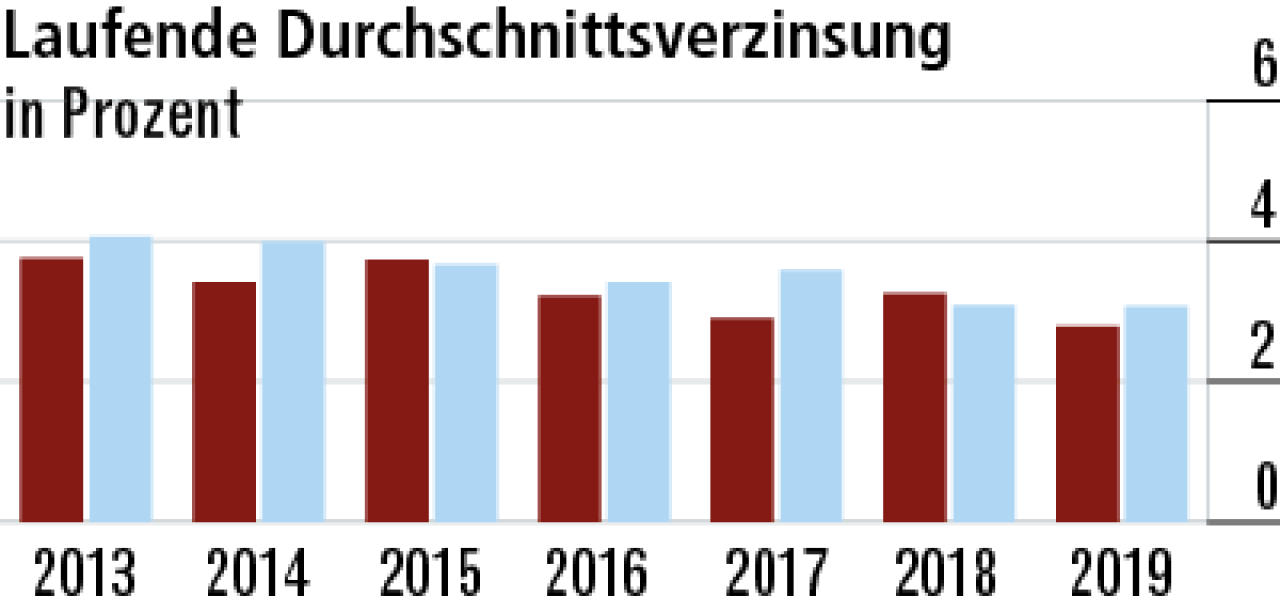

4Niedrigzinsen schlagen spürbar zu Buche

Die laufende Durchschnittsverzinsung fiel auf 2,79 Prozent. Der Rückgang resultiert aus niedrigen Kapitalmarktrenditen und geringeren Fondsausschüttungen als im Vorjahr. Die Konkurrenz weist im Durchschnitt 3,07 Prozent aus.

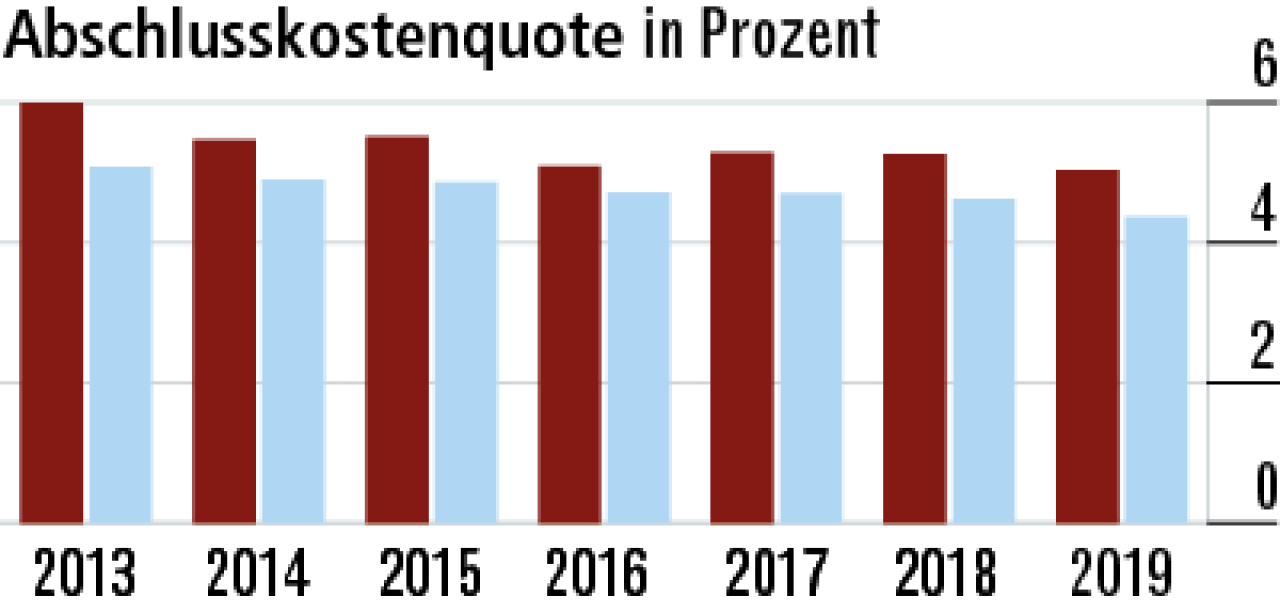

5Abschlusskostenquote mit Verbesserungspotenzial

Der Vertrieb über Banken und Makler funktioniert gut – und könnte die im Vergleich zum Markt höheren Abschlusskosten von 5,03 Prozent erklären. Der Erfolg der Vermittler hat seinen Preis.

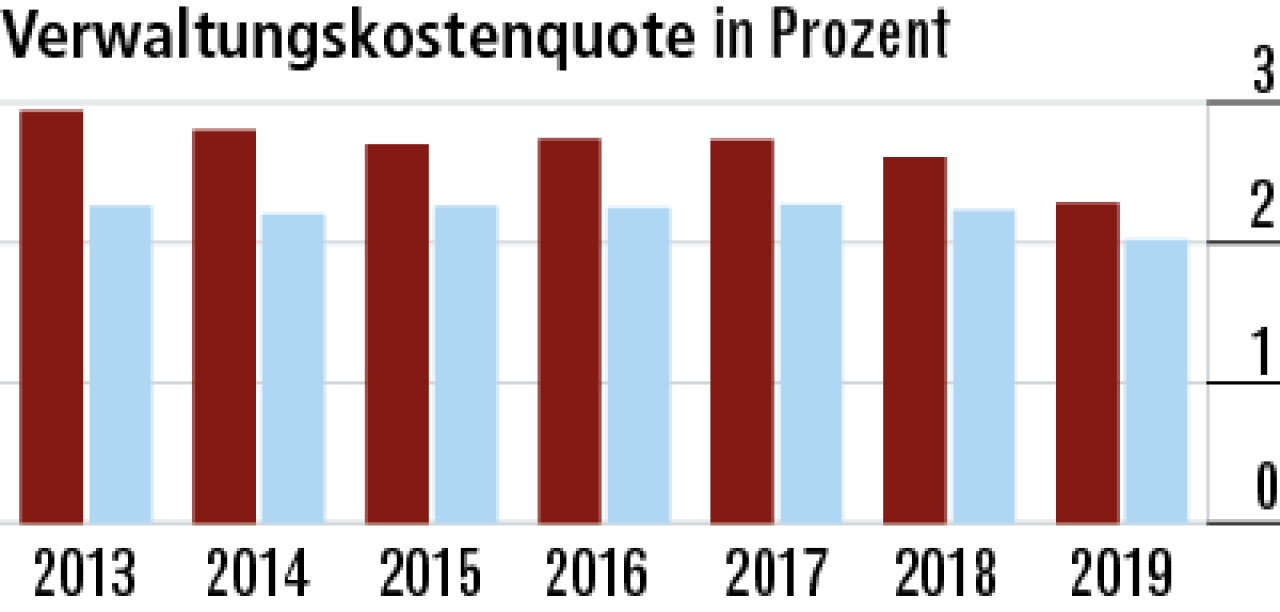

6Verwaltungskosten entwickeln sich weiter positiv

Auch die Verwaltungskostenquote ist im Zeitverlauf überdurchschnittlich. Die Konzernstruktur bietet hier sicherlich noch Einsparmöglichkeiten. Zuletzt aber fiel der Rückgang auf 5,03 Prozent deutlicher aus als im Markt.

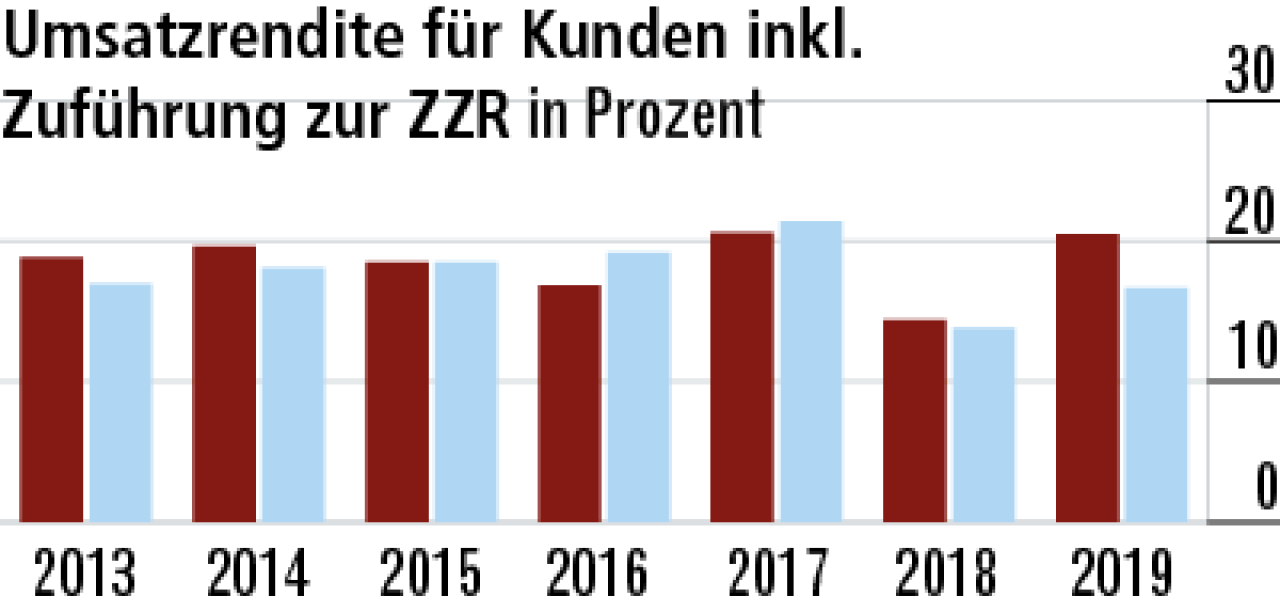

7Bestandsstruktur sorgt für hohe Umsatzrendite

Durch die Bestandsstruktur ist auch der Rechnungszins im Bestand recht hoch. Entsprechend hoch fallen auch die Zuführungen zur ZZR aus, die in die 2019 stark gestiegene Umsatzrendite einfließen.

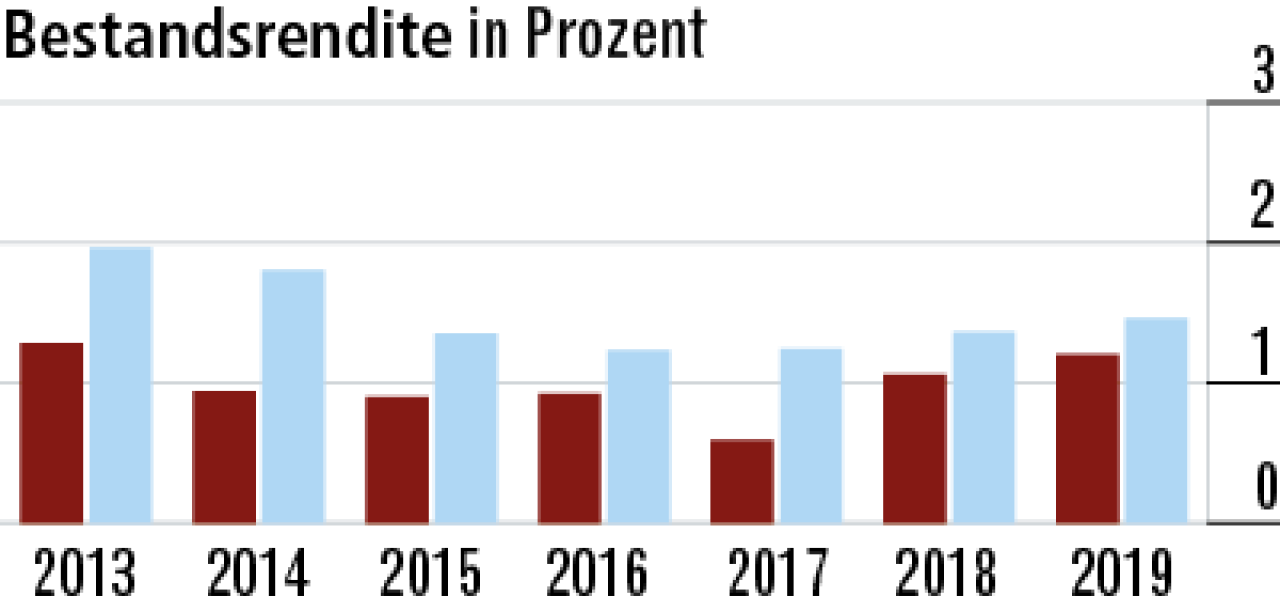

8Zahlungsverpflichtungen fressen Rohüberschuss auf

Der Großteil des überdurchschnittlichen Kapitalanlageerfolgs wird für Garantieverpflichtungen und die Zinszusatzreserve benötigt. Hohe Überschüsse sind nicht zu erwarten. Die Bestandsrendite liegt bei 1,20 Prozent.

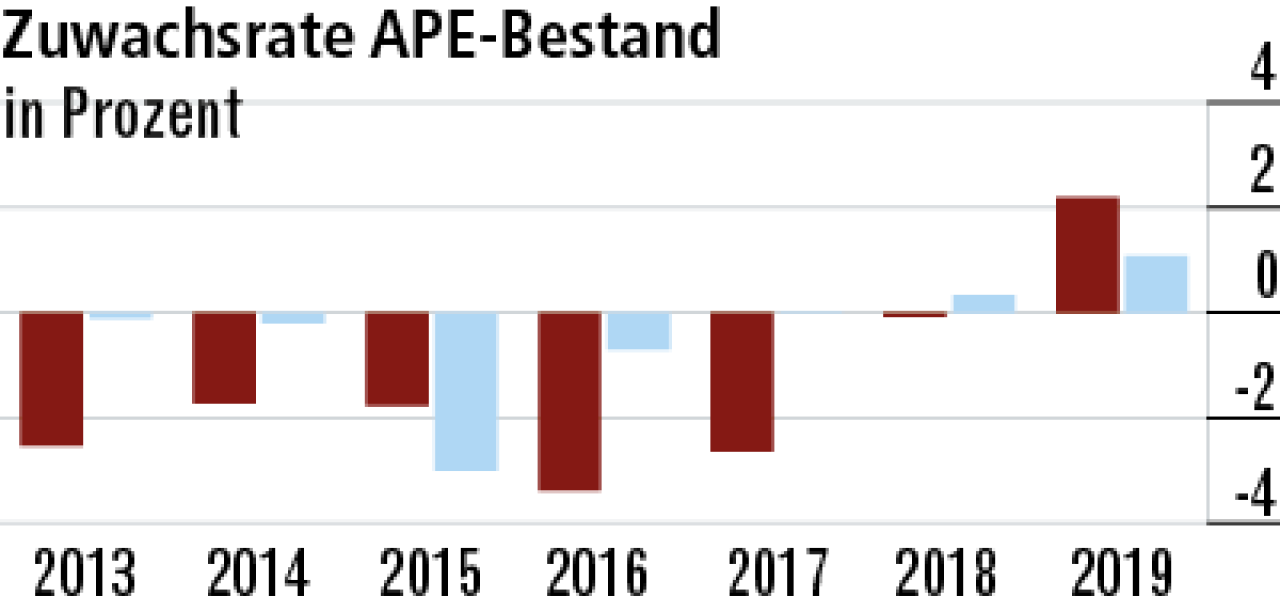

9Kräftiges Beitragswachstum dank Einmalbeiträgen

Die Württembergische weist für das Berichtsjahr ein überdurchschnittlich hohes Wachstum aus – stark getrieben vom Geschäft gegen Einmalbeitrag. Auch das Prämienaufkommen für aufgeschobene Policen legte zu.

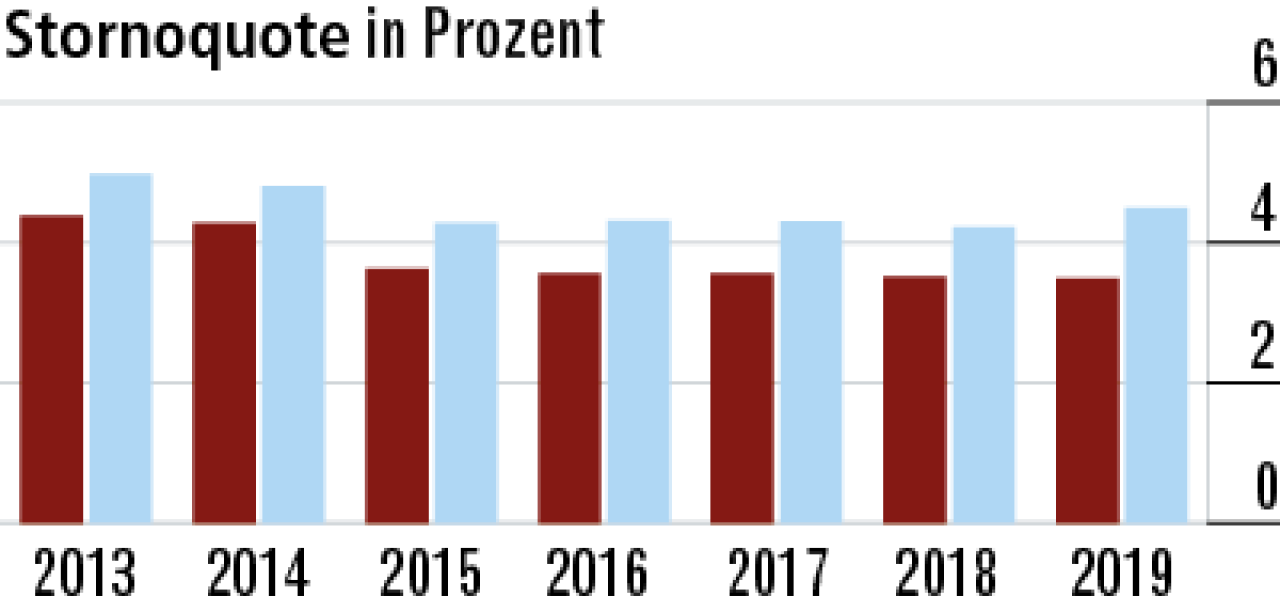

10Stornoquote belegt hohe Kundenzufriedenheit

Die Stornoquote ist unterdurchschnittlich und rückläufig. Die Kunden sind offenbar mit ihrem Versicherer zufrieden. Verträge mit guter Garantieverzinsung werden generell nur in geringem Umfang gekündigt.

Wie sich der Härtetest zusammensetzt

- SCR-Quote Aufsicht: SCR-Quote im aufsichtlichen Nachweis ggf. unter Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- SCR-Quote Basis: SCR-Quote ohne Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Lfd. Durchschnittsverzinsung: ordentliches Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der Beitragssumme Neugeschäft.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der gebuchten Bruttoprämien.

- Umsatzrendite für Kunden inkl. Zuführung zur ZZR (Zinszusatzreserve): gesamter Rohüberschuss vor Zuführung zur ZZR in Prozent der Summe aus gebuchten Bruttoprämien (ohne fondsgebundene Lebensversicherung) und Kapitalanlageergebnis.

- Bestandsrendite: gesamter Rohüberschuss in Prozent der Bruttodeckungsrückstellung und Ansammlungsguthaben.

- Zuwachsrate gebuchte Bruttoprämien: Veränderung der gebuchten Bruttobeiträge in Prozent des Vorjahresendbestands.

- Stornoquote: vorzeitiger Abgang nach laufendem Beitrag in Prozent des mittleren Jahresbestands.

Weitere Artikel

Im Härtetest: Universa Lebensversicherung

Im Härtetest: Ergo Vorsorge Lebensversicherung