Grundfähigkeiten: Alternativer Schutz der Arbeitskraft

Für körperlich schwer Arbeitende ist eine Berufsunfähigkeitsversicherung oft zu teuer. Grundfähigkeitsversicherungen sind günstiger und leisten bei körperlichen sowie geistigen Beeinträchtigungen. Die Top-Tarife im Überblick.

(Foto: SnapwireSnaps/Pixabay)

Kompetenzen im Alltag versichert.

Mehr als 20 Millionen Menschen in Deutschland, so schätzen Experten, können ihre Arbeitskraft nur schwer versichern, weil sie eine anstrengende körperliche Tätigkeit ausüben und sich eine Berufsunfähigkeitsversicherung kaum nicht leisten können. Mit der Grundfähigkeitsversicherung bekommt diese Berufsgruppe eine neue Chance, nicht ganz ohne Schutz dazustehen. Eine solche Police springt ein, wenn Menschen eine oder mehrere Kompetenzen des Alltags verlieren. Dazu zählen körperliche Fertigkeiten wie Gehen, Stehen oder Knien, aber auch geistige Fähigkeiten wie das Erinnerungsvermögen und die Konzentration.

Die wichtigsten Fähigkeiten im Blick.

Was die Verbreitung angeht, führt diese Versicherungsart noch ein Nischendasein. Umso größer ist das Vertriebspotenzial für Makler. Sie sollten auf Top-Tarife setzen. Die Rating-Agentur Franke und Bornberg hat Grundfähigkeitsversicherungen unter die Lupe genommen und hierfür ihr Rating grundlegend überarbeitet. Um sicherzustellen, dass ein Top-Produkt alle gängigen Fähigkeiten und Bewegungseinschränkungen abdeckt, haben die Analysten ein eigenes Raster entwickelt. Alle Leistungsdefinitionen der Versicherer werden darin fachlich eingeordnet. Auf dieser Basis prüft das neue Rating für insgesamt 14 zentrale Kompetenzen, ob sie im Bedingungswerk der Versicherung ausreichend aufgeführt sind. Dazu gehören neben Gehen, Stehen und Knien auch Bücken, Autofahren, Sprechen, Hören, Heben und Tragen, Arme bewegen, Hände gebrauchen (Kraftaufwenden, Geschicklichkeit), Treppensteigen, Sehen, geistige Leistungsfähigkeit und Sitzen.

Experten analysieren Tarife von 17 Anbietern.

Für das neue Rating hat Franke und Bornberg insgesamt 45 Tarife und Tarifkombinationen von 17 Gesellschaften nach 71 Kriterien analysiert. Die Tabelle zeigt die Produkte, die von der Rating-Gesellschaft mit „Hervorragend“ oder „Sehr Gut“ bewertet wurden, wobei nicht alle Tarifkombinationen berücksichtigt sind. Aufgrund der unterschiedlichen Ausgestaltung der Produkte war eine vergleichbare Tarifberechnung nach einem einheitlichen Musterfall nicht machbar. Beispielrechnungen waren nur bei die Bayerische, HUK-Coburg und Nürnberger möglich. Hierfür hat FOCUS-MONEY-Versicherungsprofi als Musterfall einen 35-jährigen Dachdecker gewählt, der bis zum 65. Lebensjahr eine monatliche Rente in Höhe von 1500 Euro absichern möchte.

Was die Bayerische, HUK-Coburg und Nürnberger verlangen.

Dafür zahlt er bei der Bayerischen im Tarif ExistenzPlan in der Variante „aktiv“ 78 Euro monatlich. In der Variante „kreativ“ sind es 84 Euro monatlich. Hier kommen zu den 17 Grundfähigkeiten drei weitere Kompetenzen aus dem Bereich Denken und Kommunikation wie Schreiben oder Eine-Tastatur-Benutzen hinzu. Die HUK-Coburg verlangt von dem Dachdecker 80 Euro monatlich. Wer hier noch die Absicherung schwerer Krankheiten integrieren möchte, zahlt einen Monatsbeitrag von 96 Euro. Bei der Nürnberger sind für den Dachdecker 91 Euro fällig, wenn die Grundfähigkeiten aus den Bereichen Start und Mobilität gewählt werden. Sollen auch noch Schreiben, Fingerfertigkeit oder Bildschirmarbeit versichert werden, summiert sich die Monatsrechnung auf 103 Euro. Alle Prämienangaben sind gerundet.

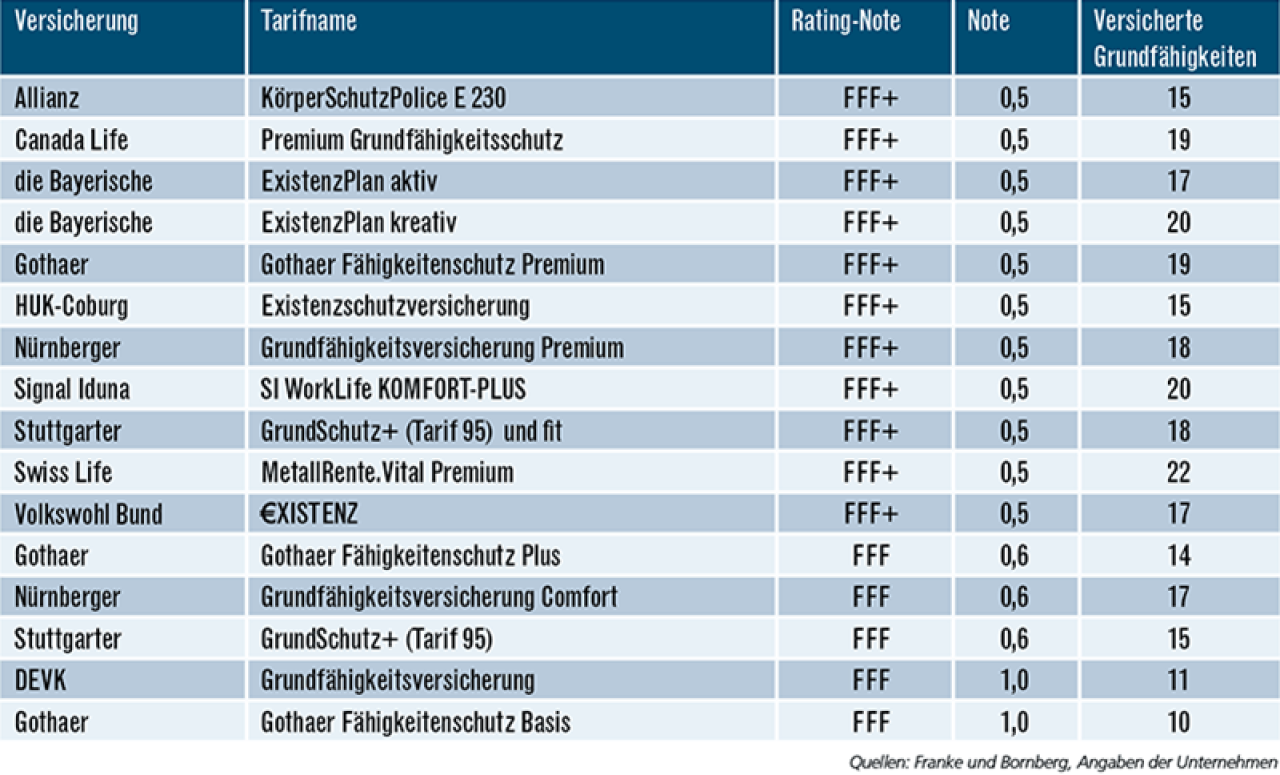

Die besten Policen für die Absicherung der Grundfähigkeiten

Die Tabelle zeigt Produkte, die von Franke und Bornberg mit „Hervorragend“ oder „Sehr Gut“ bewertet wurden. Es konnten nicht alle Tarifkombinationen berücksichtigt werden. Aufgrund der unterschiedlichen Ausgestaltung der Produkte war eine vergleichbare Tarifberechnung nicht möglich. Die Sortierung erfolgte nach Rating-Noten und bei gleichen Noten alphabetisch.

Leistung fließt auch bei Berufstätigkeit.

Eine Grundfähigkeitsversicherung zahlt im Leistungsfall eine monatliche Rente. Ob die versicherte Person ihrem Beruf noch nachgehen kann, spielt – anders als bei der BU – keine Rolle. Die Leistung wird so lange ausgezahlt, wie die Beeinträchtigung besteht, maximal bis zum vereinbarten Endalter. In der Regel reicht es, wenn die Beeinträchtigung mindestens sechs Monate dauert. Bei der Nürnberger sind es im Comfort-Tarif aber zwölf Monate.

Rente auch im Pflegefall.

Canada Life verspricht eine Einmalzahlung bei zwölf schweren Krankheiten, um so Zusatzkosten abzufangen. Der Top-Tarif der Swiss Life versichert auch schwere Depression und Schizophrenie. Signal Iduna zahlt die vereinbarte Rente auch bei Pflegebedürftigkeit und Demenz. Voraussetzung für die Auszahlung bei Pflegebedürftigkeit ist, dass mindestens zwei Verrichtungen wie Ankleiden und Essen nicht mehr ausgeführt werden können. Auch die Police der Allianz schützt bei Pflegebedürftigkeit (ab Pflegegrad 2 für sechs Monate) und optional bei häufig auftretenden, schweren Krankheiten wie Krebs oder Multipler Sklerose.

Wie Versicherer Grundfähigkeiten definieren.

Sehr unterschiedlich ist auch, wie die Gesellschaften die Kompetenzen definieren. Das sollten Vermittler vor allem mit Blick auf den Beruf ihres Kunden streng prüfen. So heißt es bei der Allianz zum Gebrauch der Hand: „Die versicherte Person ist mit der rechten oder mit der linken Hand nicht mehr in der Lage, eine Flasche mit Schraubverschluss zu öffnen oder einen Schraubenzieher oder eine Rohrzange oder eine Schere bestimmungsgemäß zu benutzen.“ Swiss Life definiert den Gebrauch der Hände dagegen so: „Ein Verlust der Grundfähigkeit z.B. des Gebrauchs der Hände liegt vor, wenn Sie nicht mehr in der Lage sind, eine Glühbirne mit der rechten oder linken Hand in den passenden Schraubsockel zu stecken und so weit hineinzudrehen, dass die Birne leuchtet, und wenn Sie diese anschließend auch nicht wieder herausdrehen können.“

Weitere Artikel

Pflegetagegeld: Gewappnet fürs Pflegeheim

Top-Tarife: Zähne erstklassig absichern