Starker Schutz für Unfallrisiken

Im Haus, im Garten, beim Sport: Verletzungen sind schnell passiert. Unfallversicherer helfen finanziell bei dauerhaften Beeinträchtigungen. FOCUS MONEY-Versicherungsprofi hat die besten Tarife einem Vergleich unterzogen.

(Foto: © Maxisport - stock.adobe.com)

Wachsendes Unfallrisiko in der Freizeit.

Mehr als neun Millionen Unfälle mit Verletzungen ereignen sich in Deutschland pro Jahr. Die meisten passieren in der Freizeit und im Haushalt. Die Gefahren sind in den vergangenen Jahren noch gestiegen, denn durch die Corona-Pandemie haben viele Menschen neue Sportarten im Freien entdeckt, die Verkaufszahlen von Motorrädern und E-Bikes stiegen sprunghaft an und neue Heimwerkerprojekte wurden angepackt. Gut jeder dritte Sportunfall (36 Prozent) ereignet sich beim Fußballspielen. Am zweithäufigsten passieren die Unglücke beim Skisport (21 Prozent). Sicherheit und Hilfe für den Ernstfall bietet eine Unfallversicherung, die die finanziellen Folgen von dauerhaften körperlichen Beeinträchtigungen durch eine einmalige finanzielle Leistung oder eine Rente mildert. Auch beides ist möglich. Als dauerhaft gilt ein Gesundheitsschaden, wenn er voraussichtlich länger als drei Jahre bestehen wird und keine Besserung zu erwarten ist.

Große Absicherungslücke in der Bevölkerung.

Viele Kunden fühlen sich durch den gesetzlichen Schutz abgesichert. Doch dieser gilt nur am Arbeitsplatz und auf dem Weg dorthin sowie eingeschränkt im Homeoffice. Die private Unfallversicherung macht diesen Unterschied nicht. Dennoch: Bisher haben erst 41,5 Prozent der Haushalte eine Unfallversicherung, so der Branchenverband GDV. FOCUS MONEY-Versicherungsprofi hat auf Basis eines Ratings von Franke und Bornberg und einer Umfrage bei den Versicherungsgesellschaften die besten Unfallversicherungen in der Kategorie Topschutz mit Gesundheitsfragen ermittelt. Berücksichtigt wurden nur Tarife mit der Bewertung FFF („hervorragend“) und FF+ („sehr gut“).

Was top Produkte bieten müssen.

Franke und Bornberg setzt für den Topschutz folgende Leistungen voraus: Die Frist zur Geltendmachung der Invalidität nach dem Unfall beträgt 18 Monate oder mehr. Der leistungsschädliche Mitwirkungsanteil von Krankheiten und Gebrechen liegt bei mindestens 40 Prozent. Der Schutz gilt für mindestens eine Strahlenart, auch wenn die Gesundheitsschädigung nicht infolge einer Heilmaßnahme auftritt. Der Todesfall durch Ertrinken oder Ersticken fällt unter den Unfallbegriff. Versicherungsschutz für Zeckenstiche sowie wenige definierte Infektionen durch Insektenstiche, -bisse oder sonstige Verletzungen durch Tiere besteht. Leistungen für kosmetische Operationen sind inkludiert.

Auch unfallbedingte psychische und nervöse Störungen sind nicht ausgeschlossen. Es gibt eine Kostenübernahme für Zahnbehandlungs- und Zahnersatzkosten. Herzinfarkt, Kreislaufstörung, Schlaganfall und Krampfanfälle werden als Unfallursache anerkannt, ebenso die Medikamenteneinnahme. Deckung existiert auch für Verrenkungen an Gelenken sowie Zerrungen und Zerreißungen von Muskeln, Sehnen, Bändern, Kapseln und Menisken sowie Bauch-, Unterleibs- und Knochenbrüche durch eine erhöhte Kraftanstrengung.

Der Musterfall für den Prämienvergleich.

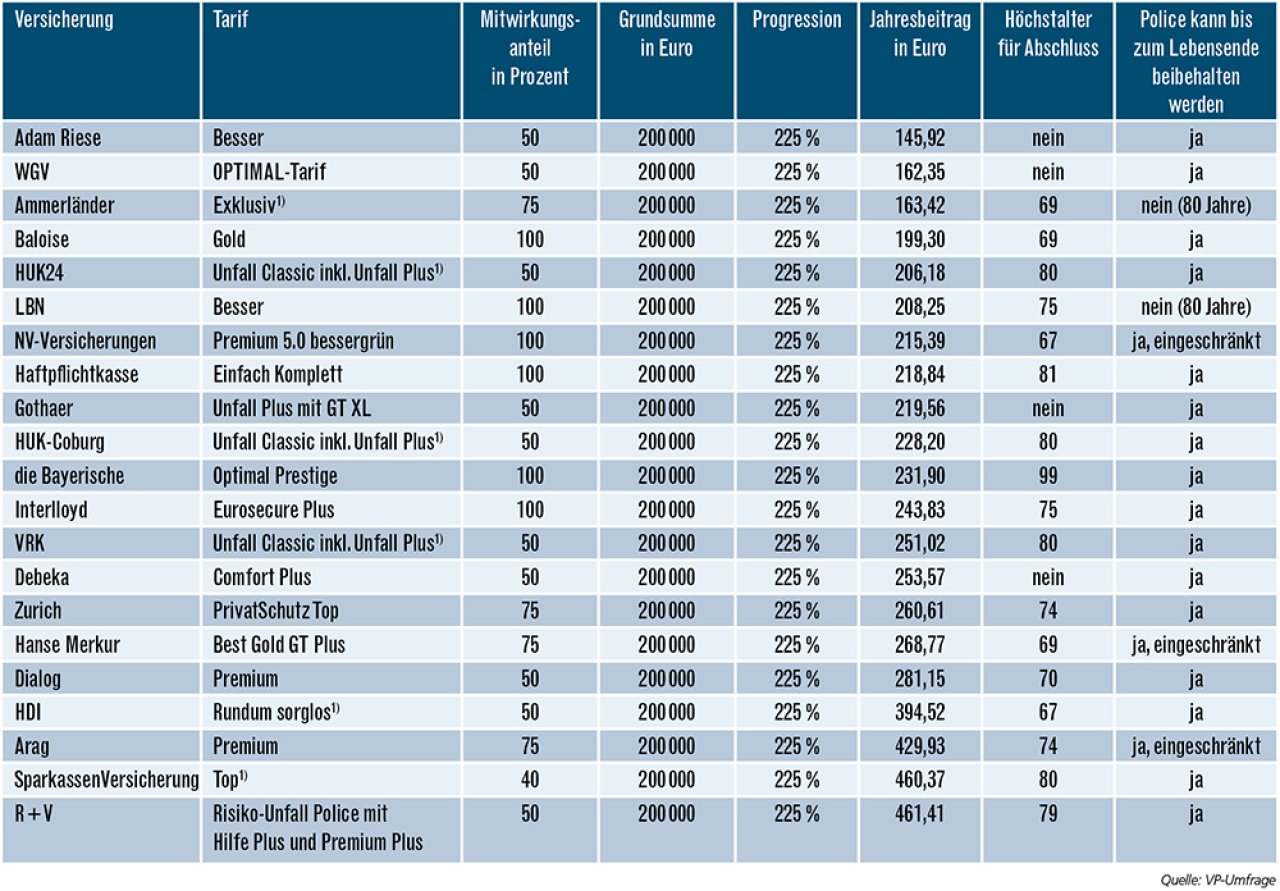

Im Beispielfall der Tabelle geht es um eine 40-jährige Büroangestellte, die eine Grundsumme von 200.000 Euro mit einer Progression von 225 Prozent versichert. Daraus ergeben sich 450.000 Euro Höchstleistung. Die Todesfallsumme beträgt 10.000 Euro. Krankenhaustagegeld und lebenslange Unfallrente sind nicht versichert. Da nicht alle Gesellschaften eine Progression von 225 Prozent anbieten, wurden davon abweichende Tarife zur besseren Vergleichbarkeit extra dargestellt. Nicht alle Anbieter haben sich an der Umfrage beteiligt.

Augen auf bei der Mitwirkungsklausel.

Neben hohen Versicherungsleistungen bei Verlust eines Körperteils kommt es auch auf den Mitwirkungsanteil an. Leidet der Betroffene zum Zeitpunkt des Unfalls bereits an einer Krankheit, welche die Genesung erschwert, kann die zurückbleibende Invalidität schwerer sein als ohne Vorerkrankung. Der Versicherer rechnet den Anteil der Invalidität heraus, der durch die Vorerkrankung entstanden ist und zieht diesen von der Versicherungsleistung ab. Liegt der ärztlich festgestellte Mitwirkungsanteil unter dem vertraglich vereinbarten Prozentsatz, erfolgt jedoch keine Leistungsminderung.

In der Regel können die analysierten Unfallversicherungen bis zum Lebensende fortgeführt werden. Nur bei Ammerländer und LBN endet der Vertrag mit Ablauf des Versicherungsjahres, in dem die versicherte Person das 80. Lebensjahr vollendet hat. Bei wenigen Anbietern gibt es Einschränkungen. Bei der Arag etwa entfällt mit dem 75. Lebensjahr die Progression.

Günstige Beiträge und hohe Leistungen.

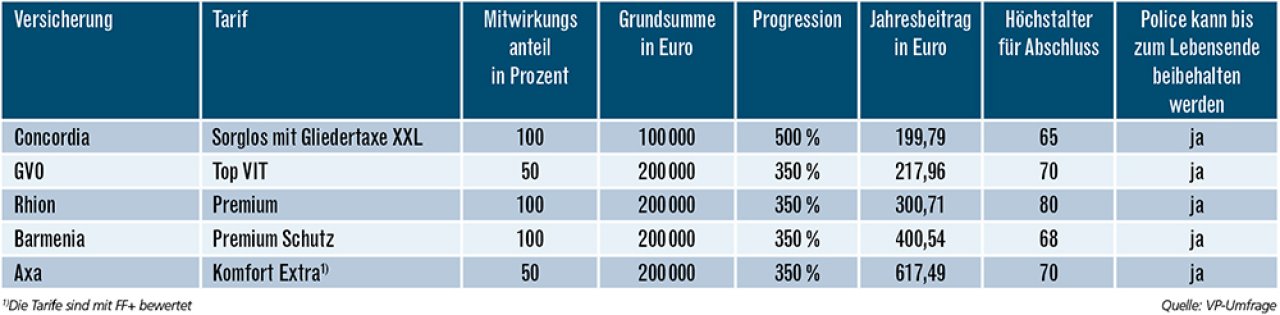

Von den „hervorragend“ oder „sehr gut“ bewerteten Tarifen, die sich auch an den Beispielfall halten, haben 81 Prozent einen Jahresbeitrag von unter 300 Euro. Die günstigsten mit Jahresbeiträgen von unter 200 Euro kommen von Adam Riese (146 Euro), WGV (162), Ammerländer (163) und Baloise (199). Bei einer mit 350 Prozent und mit 500 Prozent abweichenden Progression kommen die günstigsten Angebote von Concordia (200 Euro) und GVO (218).

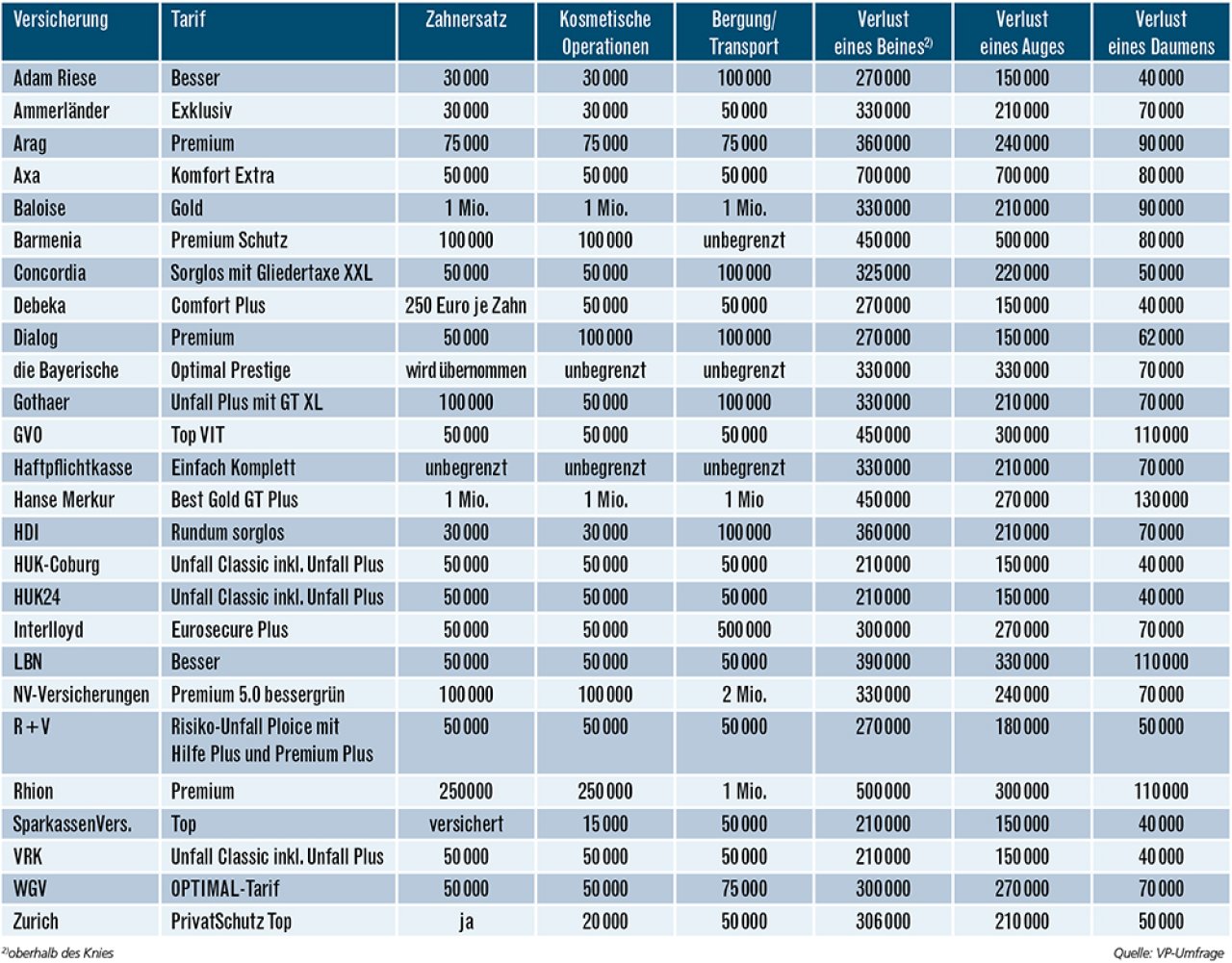

Von den in der ersten Tabelle enthaltenen Tarifen mit einer Jahresprämie von unter 200 Euro kann die Baloise mit ihrem Tarif „Gold“ fast ausnahmslos mit den höchsten Leistungen aufwarten. Mit jeweils einer Million Euro sind Zahnersatz, kosmetische Operationen sowie Bergung und Transport mehr als komfortabel abgesichert. Beim Verlust eines Daumens bietet sie mit 90.000 Euro unter den günstigsten Anbietern die höchsten Leistungen. Bei den beiden günstigsten Tarifen mit abweichender Progression liegt die GVO mit ihrem Tarif „Top VIT“ beim Verlust von Körperteilen deutlich vor der Concordia. Die Werte für Zahnersatz, kosmetische Operationen und Bergung sind mit je 50.000 Euro ausreichend. Schaut man auf möglichst hohe Entschädigungsleistungen für Körperteile, so können im Vergleich HanseMerkur und LBN als die besten Anbieter punkten, wenn man die im Beispielfall geforderte Progression von 225 Prozent zugrunde legt.

Die besten Unfallversicherungen mit Gesundheitsfragen

Versichert ist eine 40-jährige Büroangestellte mit einer Grundsumme von 200.000 Euro und einer Todesfallsumme von 10.000 Euro. Es wurden weder Unfallrente noch Krankenhaustagegeld vereinbart. Erwünscht war eine Progression von 225 Prozent, die aber nicht alle Gesellschaften anbieten. Der Vergleich berücksichtigt nur Tarife, die von Franke und Bornberg mit „hervorragend“ oder „sehr gut“ bewertet wurden. Das Ranking richtet sich nach der Jahresprämie.

Tarife mit abweichender Progression

Die Leistungen der Tarife im Detail

Die Tarife sind hier mit Beispielen zu ihren Leistungen alphabetisch angeordnet (Angaben in Euro).

Weitere Artikel

Pflegetagegeld: Gewappnet fürs Pflegeheim

Top-Tarife: Zähne erstklassig absichern