Leistungsstark und günstig: Top-Schutz fürs eigene Heim

Wohngebäude brauchen einen umfassenden Versicherungsschutz. Wegen wachsender Naturgefahren muss dieser auch bei Elementarschäden durch Starkregen und Co. greifen. FOCUS-MONEY-Versicherungsprofi zeigt die besten Tarife im Überblick.

(Foto: Martin Seifert)

Katastropheneffekt wieder verpufft.

2021 haben die deutschen Versicherer das höchste Schadenaufkommen ihrer Geschichte verzeichnet. Grund war das Extremwetterereignis „Bernd“. Unmittelbar nach der Hochwasserkatastrophe im Ahrtal verzeichneten die Versicherer einen spürbaren Anstieg beim Neuabschluss von Elementarschadenversicherungen. Inzwischen ist die Nachfrage wieder abgeflaut. „Wir haben schon häufiger beobachtet, dass sehr viele Menschen direkt nach einer Naturkatastrophe das Bedürfnis haben, sich abzusichern“, sagt Jörg Asmussen, Hauptgeschäftsführer des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV). „Leider nimmt das Interesse, wie auch in diesem Fall, mit wachsendem zeitlichem Abstand zum Ereignis wieder ab.“

Verband fordert Opting-Out-Modell.

Immer noch haben nur etwa 50 Prozent aller Hausbesitzer in Deutschland diesen für sie existenziell wichtigen Versicherungsschutz. Der GDV regt an, Überschwemmungsschäden obligatorisch in neue private Wohngebäudeversicherungen einzubinden. Hausbesitzer, die diesen Schutz auch zukünftig nicht wollen, könnten aktiv widersprechen und somit frei entscheiden. Bundesweit summierten sich die Schäden durch Naturgefahren 2021 auf rund 12,7 Milliarden Euro. Allein im Ahrtal waren es rund zwei Milliarden. „Als Folge des Klimawandels müssen wir künftig immer öfter mit Wetterextremen und schweren Schäden rechnen“, sagt Asmussen.

Hervorragende Tarife im Vergleich.

Eine Wohngebäude-Police zahlt die Kosten für die Reparatur oder den Wiederaufbau des Hauses nach Schäden durch Feuer, Leitungswasser, Sturm und Hagel. Wer es auch gegen Elementarrisiken wie Hochwasser, Starkregen, Schneedruck, Lawinen, Erdrutsch und Erdsenkung sowie Erdbeben absichern will, braucht den erweiterten Naturgefahrenschutz (Elementarschadenversicherung). Diesen gibt es als Zusatzbaustein zur bestehenden Wohngebäudeversicherung.

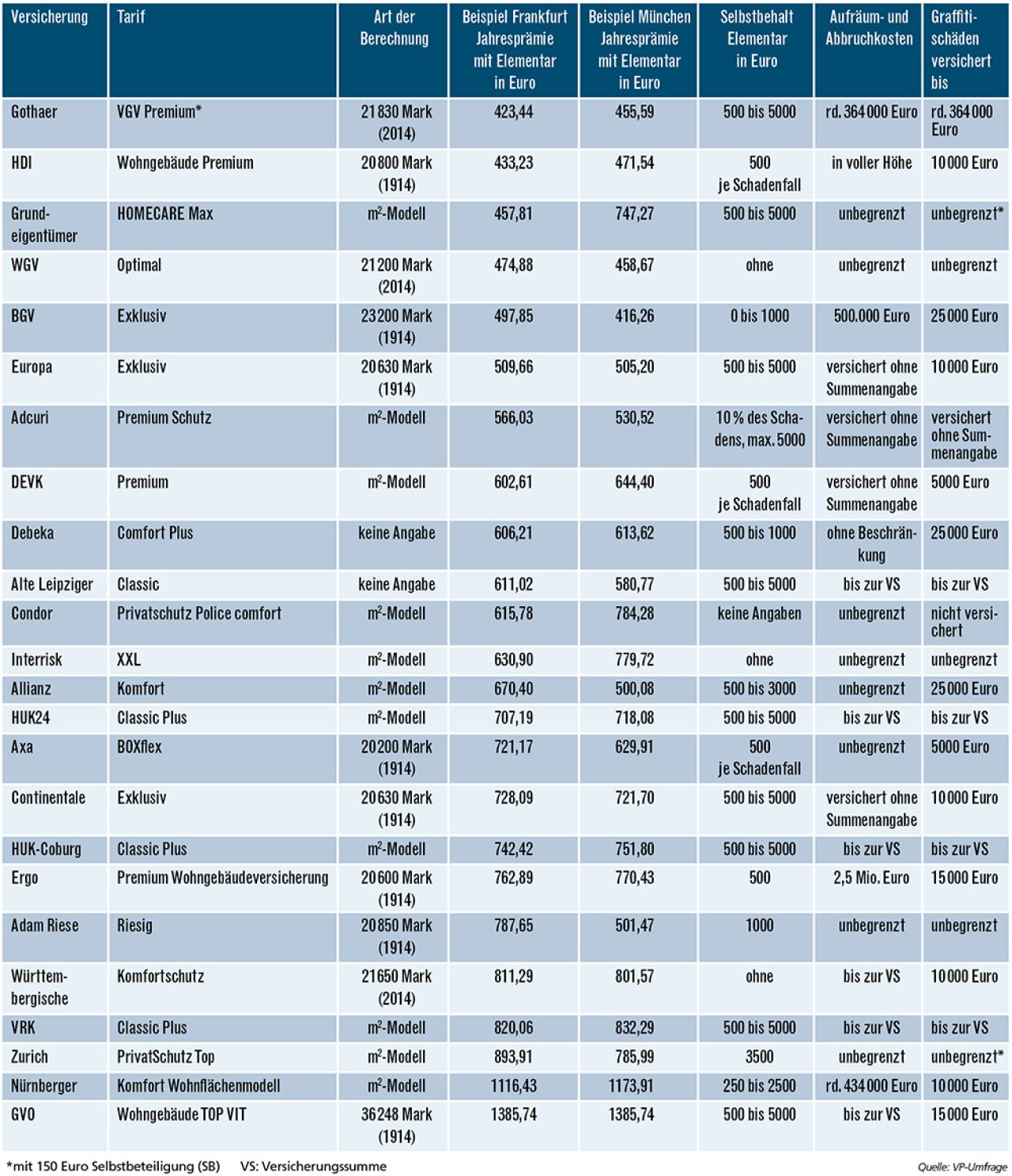

Für einen Vergleich hat sich FOCUS-MONEY-Versicherungsprofi auf ein Rating von Franke und Bornberg gestützt. Berücksichtigt wurden nur Tarife in der Kategorie Top-Schutz, die mit „hervorragend“ (FFF) bewertet wurden. Zu den Mindestanforderungen der FFF-Tarife gehört, dass Aufräum- und Abbruchkosten mit mindestens 250.000 Euro versichert sind. Graffitischäden sind in der Regel ebenfalls abgedeckt. Die Versicherer verzichten bei den Top-Tarifen auf den Einwand der groben Fahrlässigkeit. Ebenso sind Mehrkosten durch behördliche Auflagen, Sachverständigenkosten und Photovoltaikanlagen versichert. Die Entschädigungsgrenze bei Überspannungsschäden liegt bei mindestens 100.000 Euro. Wasserzuleitungs- und Heizungsrohre sind auch außerhalb des Gebäudes inkludiert.

Musterfälle für Frankfurt und München.

Für den Vergleich wurden die beiden Standorte Frankfurt und München ausgewählt. Die konkreten Adressen liegen in der ZÜRS-Zone 1. Das Objekt ist in beiden Beispielfällen ein selbst bewohntes Einfamilienhaus Baujahr 2000 mit 130 m2 Wohnfläche und normaler Ausstattung in Massivbauweise BAK1, unterkellert (Keller nicht bewohnt), Erdgeschoss, Obergeschoss und ausgebautem Dachgeschoss, Steildach sowie einem Carport. Das Haus hat eine Photovoltaikanlage und eine Fußbodenheizung. Die Baukosten betrugen 350.000 Euro. Versichert sind Feuer, Sturm/Hagel, Leitungswasser und Elementarschäden.

Top-Schutz für unter 500 Euro im Jahr.

Die vier günstigsten Anbieter beim Top-Schutz für Wohngebäude bleiben in Frankfurt und in München unter 500 Euro im Jahr. Das sind Gothaer, HDI, WGV und BGV – jeweils inklusive Elementardeckung. Auch die Grundeigentümer liegt in Frankfurt unter 500 Euro. Die Elementar-Aufschläge sind bei WGV mit 57 Euro (München) und 64 Euro (Frankfurt) insgesamt am niedrigsten. Bei der Gothaer betragen sie rund 100 Euro für beide Städte, dennoch ist sie für Frankfurt der günstigste Anbieter. Die Gothaer verlangt allerdings – anders als die anderen Anbieter – generell eine Selbstbeteiligung von 150 Euro im Schadenfall.

Alle vier Versicherer haben einen ausreichenden Schutz für Aufräum- und Abbruchkosten sowie Graffitischäden. Die WGV verzichtet sogar auf eine Selbstbeteiligung bei Elementarschäden. Das leisten sich sonst nur Interrisk und Württembergische. Unter 600 Euro lässt sich das Frankfurter Einfamilienhaus bei Europa und Adcuri (Barmenia) versichern. Günstige Anbieter für München sind mit Jahresprämien unter 600 Euro: Europa, Adcuri, Alte Leipziger, Allianz und Adam Riese (Württembergische).

Auf zwei Wegen zur Versicherungssumme.

Kompliziert wird es, wenn sich die Versicherungssumme nach dem Wert von 1914 richtet. Basis ist der Preis in Goldmark, der für den Bau einer Immobilie im Jahr 1914 hätte aufgewandt werden müssen. 1914 gilt als das letzte Jahr, in dem Baupreise stabil waren und die Währung in Deutschland goldgedeckt war. Für die Berechnung der Beiträge einer Wohngebäudeversicherung bedient sich die Versicherungsbranche des sogenannten gleitenden Neuwertfaktors, der sich aber von Gesellschaft zu Gesellschaft unterscheidet. Auch die Ausgangsbeträge fallen unterschiedlich aus. Den niedrigsten Betrag setzt Axa mit 20.200 Mark an, während GVO von 36.248 Mark ausgeht, was auch zu den höchsten Versicherungsprämien führt.

Einfacher für die Kunden ist es, wenn die Berechnung der Versicherungssumme nach Quadratmetern erfolgt. Dann richtet sich die Entschädigungssumme nach dem ortsüblichen Neubauwert. Eine feste Versicherungssumme gibt es bei diesem Modell nicht. Auch hier passt der Versicherer den Versicherungsschutz an die Baukostenentwicklung an.

Die besten Wohngebäudeversicherungen

Das Objekt ist in allen Beispielfällen (Frankfurt am Main und München) ein selbst bewohntes Einfamilienhaus Baujahr 2000 mit 130 Quadratmetern Wohnfläche und normaler Ausstattung in Massivbauweise BAK1, Unterkellerung (nicht bewohnt), Erdgeschoss, Obergeschoss und ausgebautem Dachgeschoss, Steildach, Carport mit einem Stellplatz. Das Haus hat eine Photovoltaikanlage und eine Fußbodenheizung. Die Baukosten betrugen 350.000 Euro. Versichert sind Feuer, Sturm, Hagel, Leitungswasser und Elementarschäden in der ZÜRS-Zone 1. Jährliche Zahlweise, einjährige Laufzeit. Berücksichtigt wurden die besten Tarife (FFF) auf Basis eines Ratings von Franke und Bornberg in der Kategorie Top-Schutz für Wohngebäude (ein Tarif pro Anbieter). Die Rangfolge richtet sich nach den Jahresprämien für Frankfurt.

Weitere Artikel

Premiumtarife für alle Felle

Idealer Schutz für den Worst-Case