Private Rentenversicherung: Neue Klassik liegt leicht vorn

FOCUS MONEY-Versicherungsprofi hat die Lebensversicherer nach ihrer aktuellen Überschussbeteiligung für moderne Rentenpolicen gefragt. Gut für die Kunden: Die Renditen der sogenannten Neuen Klassik steigen. Im Vergleich zu ihren traditionellen Pendants bringen die Produkte ohne Garantiezins durchschnittlich etwas mehr laufende Verzinsung. Doch ein Selbstgänger ist das nicht – auch das zeigt die Untersuchung.

(Foto: © gopixa – adobe.stock.com)

Zahlt sich der Verzicht auf den Garantiezins aus?

Der Zinsanstieg am Kapitalmarkt macht's möglich: Altersvorsorgesparer, die auf private Rentenversicherungen der Neuen Klassik setzen, können im Ruhestand wieder auf mehr Geld hoffen. Das zeigt die alljährliche Umfrage des FOCUS MONEY-Versicherungsprofi bei großen Lebensversicherern in Deutschland. Neue Klassik – die Variante der klassischen Rentenversicherung entstand, als in der vergangenen Dekade sinkende Zinsen und steigende regulatorische Anforderungen zu geringeren Kapitalerträgen und höheren Kosten bei den privaten Rentenpolicen mit Garantiezins führten – und die Produkte zunehmend unattraktiver für Kunden wurden. Um hier gegenzusteuern, verzichtet die moderne Klassik-Police auf einen Garantiezins. Das verschafft den Kapitalmarktstrategen der Versicherer größere Spielräume bei der Anlage. Das höhere Risiko aber soll sich für die Kunden langfristig auszahlen. Das aber muss die Neue Klassik erst noch unter Beweis stellen.

Im Durchschnitt 3,15 Prozent Gesamtverzinsung.

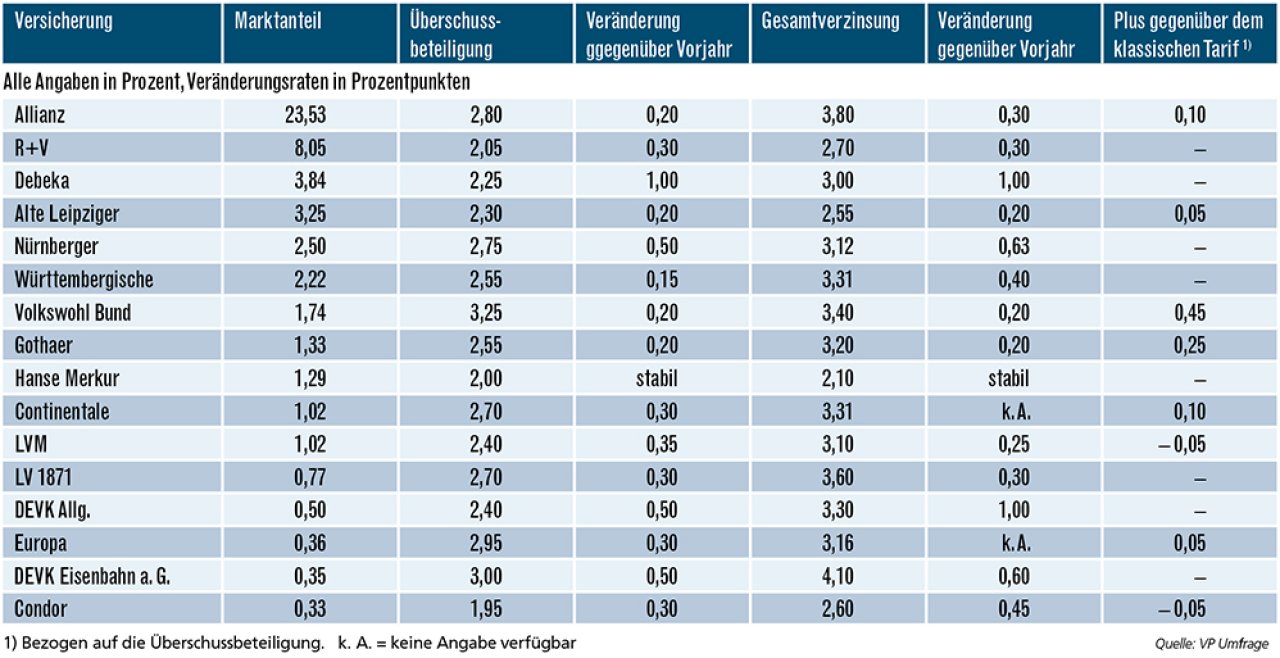

Immerhin: Im Marktdurchschnitt performen die modernen Policen bei laufender Verzinsung und Gesamtverzinsung besser als die Garantiezinsprodukte. Während traditionelle Policen auf 2,45 Prozent kommen (siehe VP-Beitrag), meldet die Neue Klassik im Schnitt 2,54 Prozent nach 2,21 Prozent im letzten Jahr. Und die Gesamtverzinsung erreicht jetzt 3,15 nach 2,74 Prozent im Vorjahr. Policen mit Garantiezins kommen auf drei Prozent.

Nur zwei Anbieter mit klarem Plus gegenüber Klassik.

Doch das bessere Abschneiden moderner Rentenpolicen im Vergleich zu ihren klassischen Pendants ist kein Selbstgänger. Gut die Hälfte der befragten Gesellschaften bietet keinen Vorteil im Vergleich zur Klassik. Anbieter wie LVM und Condor deklarieren bei ihren Klassik-Produkten sogar eine höhere Überschussbeteiligung. Nur zwei der 16 Gesellschaften, die Daten geliefert haben, stechen mit einem deutlichen Plus gegenüber der Klassik hervor: Volkswohl Bund (0,45 Prozentpunkte) und Gothaer (0,25).

Die Überschussbeteiligung der Neuen Klassik für 2024

Von insgesamt 40 Anbietern übermittelten 16 Gesellschaften auch Daten zur Neuen Klassik. Für diese Tarife liegt die durchschnittliche Überschussbeteiligung bei 2,54 Prozent nach 2,21 Prozent im Vorjahr. Die Rangliste richtet sich nach der Höhe des Marktanteils.

Ansporn für mehr Altersvorsorge.

Private Rentenversicherungen sind die einzige Möglichkeit mit lebenslangen, sicheren Zahlungen die gesetzliche Rente aufzupeppen. 1543 Euro netto im Monat vom Staat dürften für viele Senioren bei steigenden Mieten und Kosten kaum auskömmlich sein und auf diesen durchschnittlichen Betrag kann auch nur hoffen, wer 45 Beitragsjahre schafft. Steigende Zinsen sollten jetzt also den Impuls geben, die eigene Vorsorge noch einmal auszubauen. Das gilt gerade für jene, die risikoreicheren Anlageformen gegenüber nicht aufgeschlossen sind.

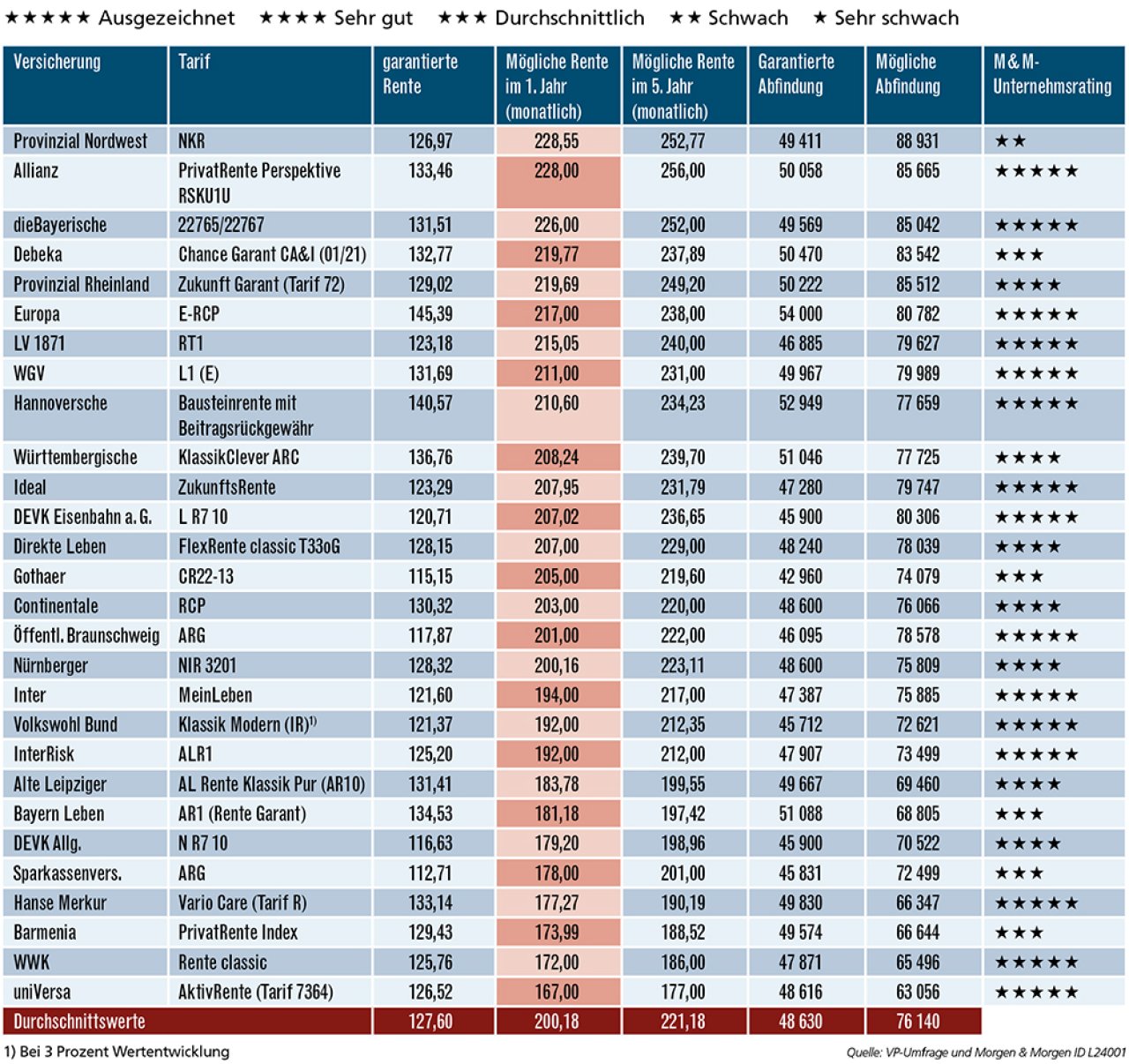

Mehrheit mit mindestens 90 Prozent Beitragsgarantie.

Doch was bringt eine private Rentenversicherung? Um das zu ermitteln, hat FOCUS MONEY-Versicherungsprofi Anbieter zu folgendem Musterfall befragt: Ein 37-Jähriger zahlt über 30 Jahre monatlich 150 Euro ein. Möglich waren Klassik-Tarife wie auch Tarife der Neuen Klassik. Zur besseren Vergleichbarkeit sollten zum Ende der Ansparphase mindestens 80 Prozent der eingezahlten Beiträge garantiert werden. Für eine möglichst breite Marktabdeckung haben wir zusätzlich entsprechende Tarife beim Institut Morgen & Morgen abgefragt. Immerhin 16 der 28 gelisteten Versicherer schaffen es, mindestens 90 Prozent der eingezahlten Beiträge, also 48.600 Euro, zu garantieren. Die Vorgabe von 80 Prozent (43.200 Euro) erfüllen alle Anbieter bis auf die Gothaer, die leicht darunter bleibt.

Sterne-Rating bietet Orientierung.

Wer eine Rentenversicherung abschließt, bindet sich langfristig an ein Unternehmen. Um so wichtiger ist sein Rating. 22 Gesellschaften haben eine ausgezeichnete oder sehr gute Bewertung durch Morgen & Morgen, also vier oder fünf Sterne. Für das Rating betrachten die Analysten 13 Bilanzkennzahlen der Lebensversicherer über den vergangenen Fünfjahreszeitraum. Ein gut bewerteter Versicherer verfügt über die bilanziellen Voraussetzungen, dem Versicherungsnehmer Zuverlässigkeit, Sicherheit und Rendite zu bieten.

Top drei rechnen mit mehr als 220 Euro Rente im ersten Jahr.

Bei den 28 Anbietern können Altersvorsorge-Sparer auf Basis der aktuellen Überschussbeteiligung mit einer monatlichen Rente von durchschnittlich etwa 200 Euro rechnen. Das sind trotz gestiegener Überschussbeteiligung vier Prozent weniger als bei Abschluss im Vorjahr, wie Vergleichsdaten des FOCUS MONEY-Versicherungsprofi zeigen. Allerdings sind weder Anzahl noch Anbieter jedes Jahr identisch. Indes zeichnet sich bei der garantierten Abfindung und der prognostizierten Auszahlung bereits eine leichte Verbesserung gegenüber dem Vorjahr von knapp einem Prozent ab.

Mit mehr als 220 Euro prognostizieren Provinzial Nordwest, Allianz und die Bayerische die höchsten monatlichen Renten im ersten Jahr. Bei der garantierten Rente liegt die Europa mit 145 Euro im Monat vorn, gefolgt von der Hannoverschen mit 141 Euro. Die höchsten Ablaufleistungen für eine einmalige Kapitalauszahlung von mehr als 80.000 Euro versprechen Provinzial Nordwest, gefolgt von Allianz, Provinzial Rheinland, die Bayerische, Debeka, Europa, und DEVK a. G..

Überzeugend: Zinsmanagement, Steuervorteil und Sicherheit.

Auch in einer Phase steigender Zinsen ist professionelles Management wichtig. Versicherer bieten dies. Sie setzen bei Anleihen auf extrem lange Laufzeiten, um sich höhere Kupons zu sichern. Sie investieren auch außerhalb der Eurozone und gehen bei den Schuldnern höhere Risiken ein, um den Zinsertrag zu verbessern. Außerdem erreichen sie eine größere Mischung bei ihren Anlagen, indem sie auch in Infrastrukturprojekte oder alternative Energien mit einer höheren Rendite investieren. Einem Sparer im Selbstmanagement ist das nicht möglich.

Weiteres Plus: Bei der privaten Rente muss nur der Ertragsanteil versteuert werden. Dabei gilt: Je später der Rentenbeginn, desto geringer der Steueranteil. Wer mit 67 Jahren in den Ruhestand geht, muss lediglich 17 Prozent seiner privaten Rente versteuern. Dieser Vorteil gewinnt an Bedeutung, denn der steuerpflichtige Anteil der gesetzlichen Rente erhöht sich jährlich und die Zahl der steuerpflichtigen Senioren steigt. Nach wie vor gibt es also gute Argumente, um Kunden für eine privaten Rentenversicherung zu gewinnen. Sie eignet sich vor allem, wenn von den monatlichen Zahlungen regelmäßige Ausgaben bestritten werden müssen, und garantiert ein zusätzliches, lebenslanges Einkommen.

Was die private Rentenversicherung jetzt bringt

Der Versicherungsnehmer ist 37 Jahre alt und Nichtraucher. Er zahlt ab Februar 2024 monatlich 150 Euro in eine private Rentenversicherung ein. Die Laufzeit soll 30 Jahre betragen. Er wünscht sich eine dynamische Rente und die Rentengarantiezeit soll zehn Jahre betragen. Todesfallschutz in der Aufschubzeit: Guthaben oder Beitragsrückgewähr. Mindestens 80 Prozent der eingezahlten Beiträge sollen bei Rentenbeginn garantiert sein. Das Ranking erfolgte nach der Rente im ersten Jahr.

Weitere Artikel

Extra-Rente: Sicher bis zum Schluss

Risikoleben: Angehörige bestens geschützt