Nur noch 0,5 Prozent: Aktuare empfehlen Senkung des Höchstrechnungszinses

Die deutschen Versicherungsmathematiker empfehlen der Regierung, den Garantiezins für klassische Lebenspolicen ab 2021 anzupassen.

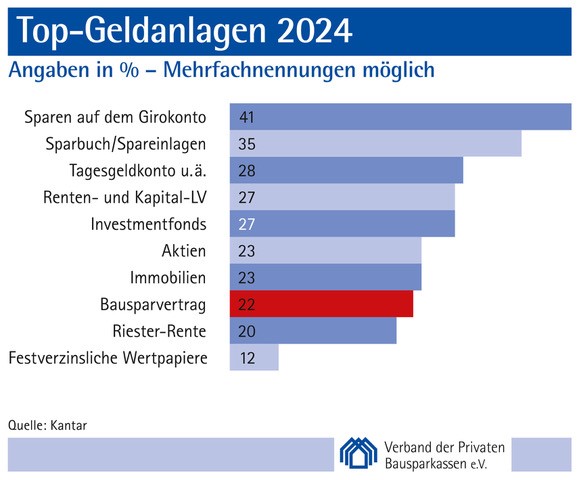

(Foto: Deutsche Aktuarvereinigung e.V. )

Die Deutsche Aktuarvereinigung e.V. (DAV) empfiehlt, den Höchstrechnungszins in der Lebensversicherung zum 1. Januar 2021 auf 0,5 Prozent zu senken. Seit 2017 liegt der Wert bei 0,9 Prozent. „Derzeit gibt es keine Anzeichen, dass sich das zum Teil negative Zinsniveau der vergangenen Monate in näherer Zukunft spürbar verbessern wird. Daher ist eine Absenkung des Höchstrechnungszinses für Neuverträge ab 2021 geboten“, begründet der DAV-Vorstandsvorsitzende Dr. Guido Bader die Empfehlung.

Im Laufe des Jahres 2019 bewegten sich die zehnjährigen Euro-Swap-Sätze erstmals im negativen Bereich. Vor zehn Jahren lag dieser Zinssatz bei etwa 3,5 Prozent, aktuell ist er von seinen historischen Tiefstständen auf etwa 0,1 Prozent gestiegen. „Die kapitalgedeckte Vorsorge ist zur Sicherung des Lebensstandards unersetzlich. Wir machen sie auch im aktuellen Zinsumfeld sicher“, so Dr. Bader. Die Auswirkungen der anhaltenden Nullzinsphase seien bereits in vielen Bereichen der Finanzwirtschaft zu beobachten. „Klassische Lebens- und Rentenversicherungen zeigen gerade heute eine im Marktvergleich respektable Gesamtverzinsung“, stellt Dr. Bader fest. Zudem betont er, dass ein neu festzusetzender Höchstrechnungszins ausschließlich für Neuverträge ab 1. Januar 2021 gelte. Letztlich müsse jedes Versicherungsunternehmen im Rahmen der aufsichtsrechtlichen Vorgaben individuell entscheiden, ob es diesen Höchstsatz ausschöpfen möchte. Die endgültige Entscheidung über die Höhe des Höchstrechnungszinses obliegt dem Bundesfinanzministerium durch eine Änderung der Deckungsrückstellungsverordnung.

Anders als in der Vergangenheit orientiert sich die Zinsempfehlung nicht mehr primär an den historischen Renditen europäischer AAA-gerateter Staatsanleihen. Vielmehr berücksichtigt der neue Höchstrechnungszins die künftig realistisch am Kapitalmarkt erzielbaren Renditen der Lebensversicherungsunternehmen für neu abgeschlossene Verträge. Um diese zu berechnen, wurde ein repräsentatives Neuanlageportfolio eines Lebensversicherers mit konservativer Kapitalanlagestrategie modelliert. Dieses besteht im Wesentlichen aus festverzinslichen Wertpapieren und einem geringen Anteil aus Substanzwerten wie Aktien und Immobilien.

Zustimmung kommt vom GDV

Vom Gesamtverband der Deutschen Versicherungswirtschaft kam umgehend Zustimmung. Deren Sprecher Christian Ponzel sagte: „Der Vorschlag für eine Absenkung des Höchstrechnungszinses ist wegen des anhaltenden Niedrigzinsumfelds nachvollziehbar. Die Unternehmen brauchen allerdings Zeit für die Vorbereitung. Zudem plädiert der GDV dafür, die verbleibende Zeit für eine Riester-Reform zu nutzen. Insbesondere sollte bei einer Absenkung des Höchstrechnungszinses für neu abgeschlossene Riester-Verträgen die vom Gesetzgeber verlangte Beitragsgarantie gelockert werden, um weiterhin eine sicherheits- und chancenorientierte Anlage der Kundengelder zu ermöglichen."

Weitere Artikel

Altersvorsorge: Sparer verschenken Geld

BaFin-Studie: Pensionskassen und Pensionsfonds haben Kosten im Griff