Betriebliche Altersvorsorge: Wenn der Chef die Rente finanziert

Die betriebliche Altersvorsorge (bAV) ist eine bedeutende Säule für die finanzielle Absicherung des Ruhestands. FOCUS MONEY-Versicherungsprofi zeigt die besten Tarife für jeden Risikotyp auf Grundlage eines Ratings vom Institut für Vorsorge und Finanzplanung (IVFP).

(Foto: © Robert Kneschke – stock.adobe.com)

Angst vor Altersarmut wächst.

Der Trend macht schlechte Laune: Inzwischen fürchtet mehr als jeder fünfte Bundesbürger die Altersarmut, so eine Umfrage des Sparkassenverbands. 2019 war es nicht einmal jeder Sechste. Ohne private Altersvorsorge ist an einen finanziell sorglosen Lebensabend kaum zu denken. Das funktioniert gleich zu Beginn des Berufslebens mit einer betrieblichen Altersvorsorge (bAV). Jeder Arbeitgeber ist gesetzlich verpflichtet, sie anzubieten und auch einen Zuschuss zu leisten. Sie wird vom Staat gefördert und bringt für Arbeitnehmer fast keinen Verwaltungsaufwand mit sich. Während der Einzahlungsphase sparen Arbeitnehmer Steuern und Sozialabgaben, die zusätzlich in die bAV investiert werden. Auch der Arbeitgeber profitiert: In Zeiten des Fachkräftemangels kann eine attraktive Rente vom Chef helfen, Mitarbeiter ans Unternehmen zu binden.

Die fünf Wege zur Rente vom Chef.

Direktzusage oder Pensionszusage – hier übernimmt der Arbeitgeber alle Zahlungen und sichert dem Beschäftigten nach einer bestimmten Betriebszugehörigkeit eine Betriebsrente zu. Zu teuer, befinden viele Unternehmen und bieten diese Formen der Betriebsrente neuen Mitarbeiterinnen und Mitarbeitern kaum noch an. Bei den weiteren Durchführungswegen Direktversicherung, Pensionskasse und Pensionsfonds können Arbeitnehmer und Arbeitgeber gemeinsam einzahlen. Der Arbeitgeber entscheidet aber über den Durchführungsweg – und bevorzugt bei der bAV klar die Direktversicherung.

„Eine betriebliche Altersvorsorge sollte integraler Bestandteil jeder Altersvorsorge sein“, sagt Georg Goedeckemeyer, Leiter Rating beim Institut für Vorsorge und Finanzplanung (IVFP). Bis zu vier Prozent der aktuellen Beitragsbemessungsgrenze können Arbeitnehmer in eine Direktversicherung, Pensionskasse oder einen Pensionsfonds investieren. Der steuer- und sozialabgabenfreie Teil beträgt in diesem Jahr maximal 302 Euro. Von der Lohnsteuer befreit sind die Einzahlungen bis zu einer Höhe von 604 Euro im Monat.

Arbeitgeber muss Zuschuss leisten.

Arbeitgeber sind seit 2022 verpflichtet, die Sparbeiträge der Angestellten zu fördern. „Bei allen Verträgen muss der Arbeitgeber einen Zuschuss von 15 Prozent des Beitrages zahlen, sofern er Sozialbeiträge spart“, sagt Regina Stubel, bAV-Expertin bei der Signal Iduna. „Jedes Unternehmen muss eine bAV anbieten, die Größe der Firma oder die Zahl der Mitarbeiter spielt dabei keine Rolle.“

Hohe Förderquote, solide Zusatzrente.

Was mit einer Betriebsrente möglich ist, hat der FOCUS MONEY-Versicherungsprofi für zwei unterschiedliche Jahreseinkommen anhand eines bAV-Tarifs der Allianz berechnet: Ein 35-jähriger Arbeitnehmer verdient im Jahr 38.000 (60.000) Euro brutto. Er zahlt monatlich 100 (200) Euro über die Entgeltumwandlung selbst in einen Versicherungsvertrag ein. Die Summe aus Eigenbeitrag, Arbeitgeberzuschuss sowie gesparten Steuern und Sozialabgaben beträgt dann 210 (406) Euro. Monatliche Förderquote: 53 (51) Prozent. Die im Vergleich zu Tarifen mit voller Beitragsgarantie etwas risikoreichere Variante Komfort Dynamik mit einem erhöhten Anteil chancenorientierter Anlagen (z. B. Aktien) verspricht eine monatliche Rente von 382 (736) Euro. Gleichzeitig hat der Versicherte die Gewähr, dass Schwankungen der chancenorientierten Anlagen durch das Allianz-Sicherungsvermögen gedämpft werden.

Renommiertes Rating nach vier Bereichen.

Das Institut für Vorsorge und Finanzplanung (IVFP) hat 75 Direktversicherungstarife von 40 Anbietern anhand von bis zu 87 Kriterien bewertet. Die Gesamtnote des Ratings setzt sich aus den vier Bereichen Unternehmen, Rendite, Flexibilität und Transparenz sowie Service zusammen. Am stärksten gewichtet wird mit 35 Prozent das Unternehmen. Grund: Versicherte binden sich in der Regel jahrzehntelang an einen Versicherer. Im Rating punkten hier mit der Bestnote Allianz, Neue Leben, Württembergische, die Bayerische, Ergo, LV 1871, Axa, Canada Life, Swiss Life, Pangaea und Condor.

Der Bereich Rendite geht mit 30 Prozent in die Gesamtbewertung ein. Neben garantierter und prognostizierter Rendite aus einer Reihe von Musterrechnungen fließen weitere Kriterien wie die Beurteilung der zur Verfügung stehenden Investmentfonds, Kosten für Beitragsfreistellung oder Zuzahlungen ein. Mit 25 Prozent wird die Flexibilität des Vertrages gewichtet. Transparenz und Service bestimmen die Gesamtnote zu zehn Prozent.

Die Top-Anbieter für Direktversicherungen.

Ob Neue Klassik, Index-Tarife, fondsgebundene Konzepte oder die Comfort-Variante ohne Anlageentscheidungen: Für die bAV stehen viele exzellente Tarife zur Verfügung, wie die Übersicht zeigt. Wer auf Sicherheit bedacht ist und wenig Risiken am Kapitalmarkt eingehen will, ist mit der Neuen Klassik gut beraten. Hier sind Allianz, Württembergische und Neue Leben mit der Bestnote erste Wahl. Bei den Indexpolicen gibt es sieben Anbieter mit dieser Gesamtwertung: Allianz, Ergo, HDI, Neue Leben, Nürnberger, Stuttgarter und Württembergische. Acht Top-Anbieter überzeugt bei den Comfort-Tarifen: Allianz, Alte Leipziger, Axa, Canada Life, HDI, Stuttgarter, Swiss Life und Zurich. Die fondsgebundenen Tarife mit Garantien weisen elf Anbieter mit der Gesamtnote Exzellent aus: Allianz, Alte Leipziger, Axa, Condor, Continentale, LV von 1871, Nürnberger, Stuttgarter, Swiss Life, Württembergische und Zurich Dt. Herold. Die Allianz ist die einzige Gesellschaft, die in allen vorgestellten Kategorien mit der Gesamtnote Exzellent glänzt.

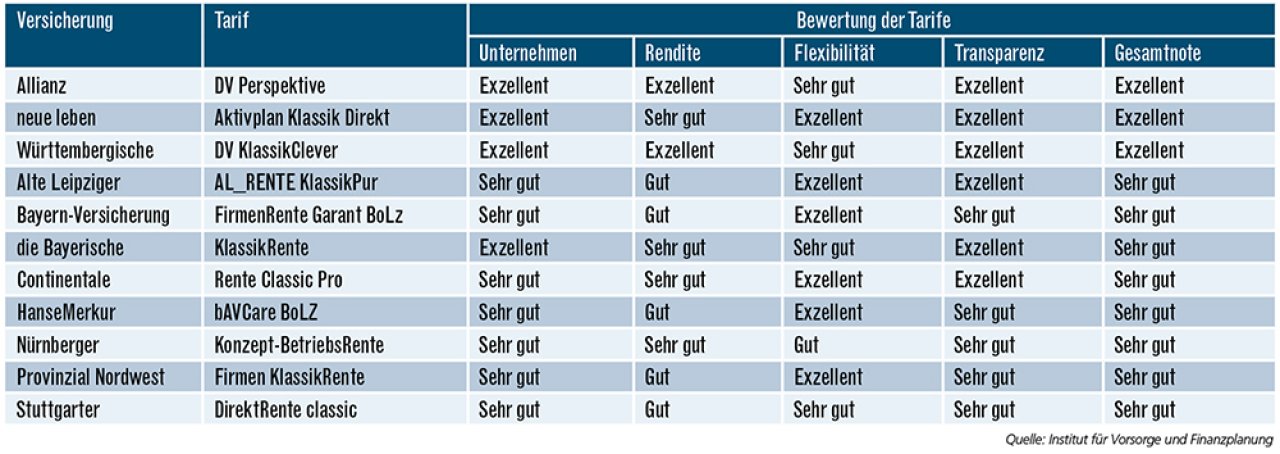

Die besten Tarife in der Kategorie Neue Klassik

Bei diesen Tarifen handelt es sich um eine klassische Rentenversicherung mit in der Regel geringeren Garantieelementen, aber erhöhten Renditechancen. Die Kapitalanlage erfolgt in einem sicherheitsorientierten Sondervermögen.

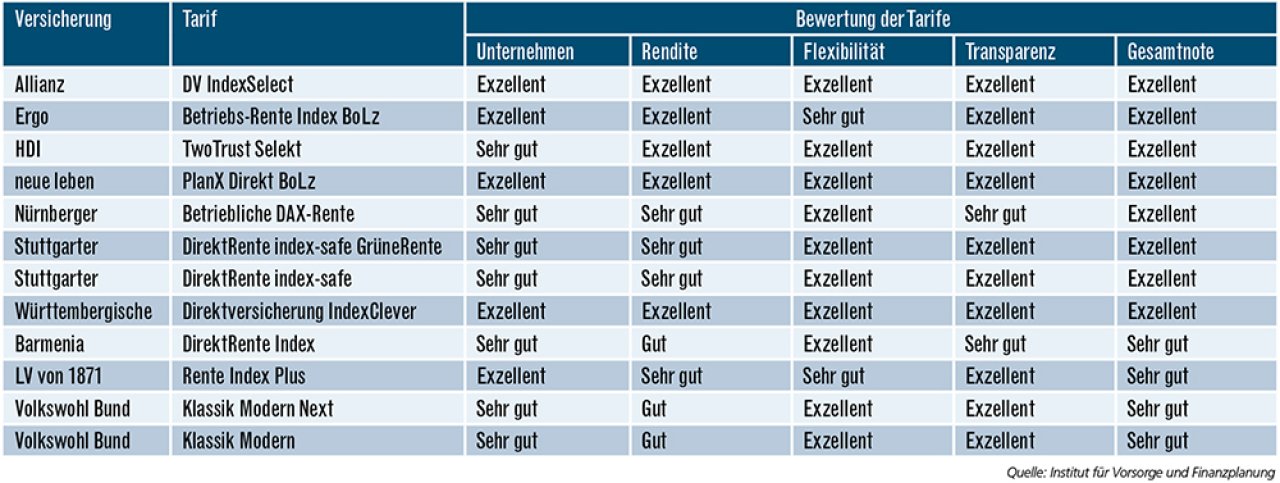

Die besten Index-Tarife

Die Anlage der Beiträge findet ausschließlich im Sicherungsvermögen statt. Die künftigen Überschüsse kann der Kunde dazu verwenden, an einem Aktienindex zu partizipieren. Die jährlichen Gewinnmöglichkeiten werden meist durch einen Cap begrenzt.

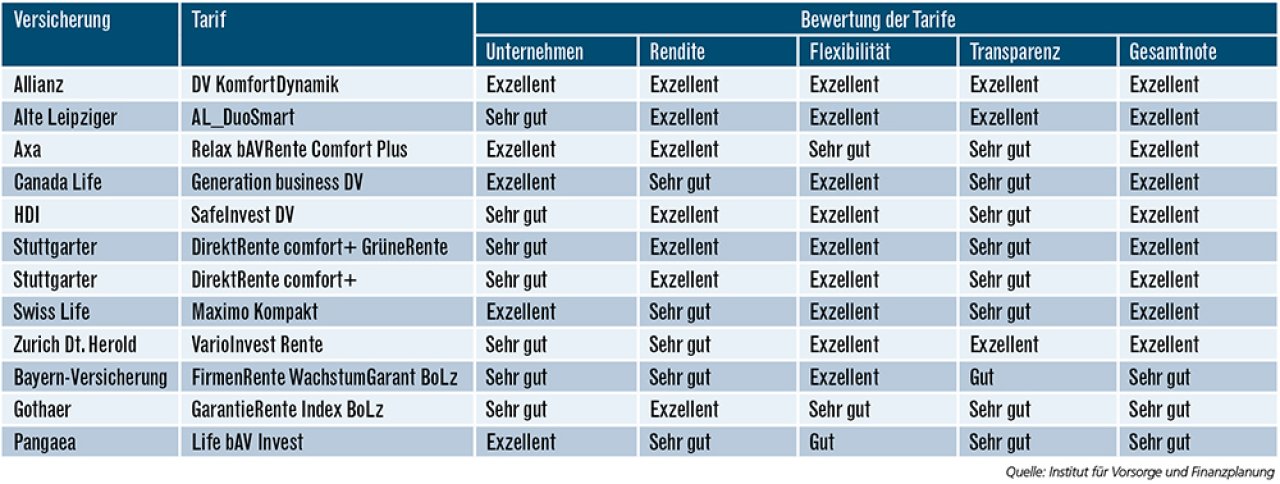

Die besten Komfort-Tarife

Die fondsgebundenen Tarife bieten die Möglichkeit Anlagekonzepte zu wählen, deren komplettes Management der Versicherer übernimmt.

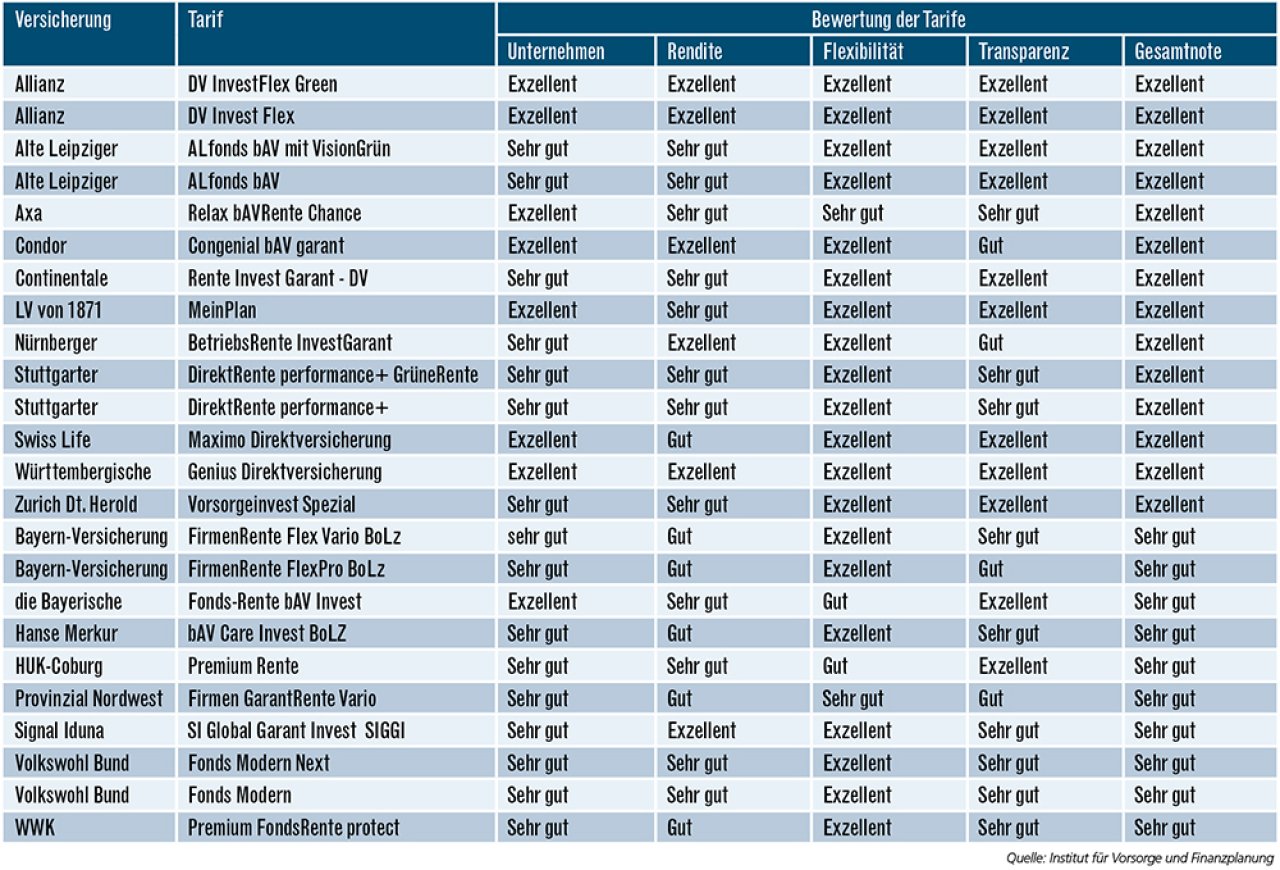

Die besten fondsgebundenen Tarife mit Garantie

In der Ansparphase wird zumindest teilweise in Fondsanlagen investiert. Es gibt eine beitragsorientierte Leistungszusage. Das ist eine Zusage des Arbeitgebers auf eine Leistung im Rahmen der betrieblichen Altersvorsorge, die sich aus bestimmten Beiträgen errechnet.

Weitere Artikel

Pflegetagegeld: Gewappnet fürs Pflegeheim

Top-Tarife: Zähne erstklassig absichern