Marktblick: Wie entwickelt sich die private Krankenzusatzversicherung?

Das Analysehaus Morgen & Morgen stellt den Anbietern privater Zusatzversicherungen ein durchaus gutes Zeugnis aus. Zahnzusatz- und Krankenhauszusatzpolicen haben demnach ein hohes Niveau bei steigendem Angebot. Vor allem in der Krankentagegeldversicherung finden sich aber auch Tarife mit Schwächen.

(Foto: © Zerbor - stock.adobe.com)

Private Zahnzusatztarife liegen auf einem sehr hohen Niveau, auch die Krankenhauszusatztarife sind größtenteils sehr leistungsstark, bei den Krankentagegeldern gibt es durchaus noch Luft nach oben und der ambulante Zusatzbereich zeigt sich mit einem komplexen Angebot: Das ist die Ergebniszusammenfassung im neuen „Marktblick“ des Analysehauses Morgen & Morgen für die private Krankenzusatzversicherung. Untersucht wurden 670 Angebote der privaten Zusatzversicherer. Mit dem Format liefert das Unternehmen seit diesem Jahr Überblicke über das aktuelle Marktgeschehen aus der Versicherungsbranche.

Sinnvolle Ergänzung für gesetzliche Versicherte

Die Tarife der privaten Krankenzusatzversicherung bieten gesetzlich Versicherten, die freiwillig- oder pflichtversichert sind, die Möglichkeit, das Versorgungsniveau im Krankheitsfall zu erhöhen beziehungsweise kostenintensive Behandlungen abzufedern. Das Leistungsniveau einer privaten Krankenvollversicherung ist mit Zusatztarifen allerdings nur schwer beziehungsweise sehr kostenintensiv zu erreichen. Auch privat Krankenvollversicherte können ihren Versicherungsschutz mit Zusatztarifen ergänzen, dies ist laut der Experten von Morgen & Morgen aber nur in wenigen Ausnahmen sinnvoll.

Die wesentlichen Bereiche, in denen die Versicherer Zusatztarife anbieten sind Zahnbehandlungen, stationäre Krankenhausaufenthalte, der Ausgleich von Lohnausfall im Krankheitsfall, ambulante Arztbehandlungen, Behandlungen im Ausland sowie die Pflegebedürftigkeit. „Die Angebote der privaten Krankenzusatzversicherer haben zugenommen, vor allem im Bereich der Zahnzusatztarife“ stellt Thorsten Bohrmann, Senior Versicherungsanalyst bei Morgen & Morgen fest.

Hoher Wettbewerb bei privaten Zahnzusatztarifen

Die Zahnzusatzversicherung als beliebteste Zusatzversicherung bietet über 170 Tarife mit weiteren Tarifkombinationen, die sich vor allem stark in der prozentualen Höhe der Leistung und den immer differenzierteren Bedingungen unterscheiden. „Wir beobachten, dass Anbieter zunehmend mindestens einen Tarif anbieten, der 100 Prozent leistet. Hier findet aktuell der Wettbewerb statt“ sagt Bohrmann. Wobei die meisten Tarife zwischen 70 und 90 Prozent der Behandlungskosten übernehmen.

Ein Teil der Tarife wird aktuell immer höherwertiger und schließt beispielsweise auch Schönheitsbehandlungen, wie Bleaching, ein. Damit zeigt sich eine größer werdende Spreizung, die sich auch in einer starken Preisrange zeigt. Beispiel: Bei einer Berechnung für eine 30-jährige Angestellte, mit der gewählten Leistung Zahnersatz von mindestens 70 Prozent und dem Ausschluss von Risikotarifen, liegt der teuerste Tarif bei 29,69 Euro und der günstigste Tarif bei 9,70 Euro pro Monat.

Die Beiträge werden zudem unterschiedlich veranschlagt. Es gibt hierbei die sogenannten Risikotarife, die ohne Alterungsrückstellungen aber größtenteils mit zu Beginn festgelegten Beitragssprüngen kalkuliert werden. Sie sind bei den Zahnzusatztarifen weit in der Überzahl im Vergleich zu den Tarifen mit Alterungsrückstellungen, die durchgängig einen konstanten Beitrag veranschlagen. Beide Varianten sind jedoch nicht frei von generellen Beitragsanpassungen, die in der PKV unter bestimmten Voraussetzungen möglich sind.

Einbettzimmertarife zunehmend gefragt

Die ebenfalls sehr beliebten Krankenhauszusatztarife kommen auf eine Anzahl von 133 Tarifen mit weiteren Tarifkombinationen. Ihre Kernleistungen bestehen aus der Erstattung von der Unterbringung in Ein- oder Zweibettzimmern sowie dem Zugang zur Chefarztbehandlung. „Wir stellen aktuell fest, dass die Anzahl der sogenannten Einbettzimmertarife zunimmt, deren Nachfrage ebenfalls steigt“, sagt Bohrmann. Die Tarife unterscheiden sich zudem vor allem über die Regelhöchstsätze. Die Preisspanne liegt bei knappen 20 Euro. Dies ergibt eine Berechnung für eine 30-jährige Angestellte, mit einer gewählten Leistung von mindestens einem Einbettzimmer mit Chefarztbehandlung und unter Ausschluss von Risikotarifen.

Der günstigste Tarif kostet 29,81 Euro und der teuerste Tarif 47,99 Euro pro Monat. Auch hier werden die Beiträge in Form von Risikotarifen, ohne Altersrückstellungen aber mit Beitragssprüngen sowie als Tarife mit Altersrückstellungen veranschlagt. Das Verhältnis der beiden Varianten ist aber im Vergleich zur Zahnzusatzversicherung ausgewogen.

„Es gibt weiterhin eine Teilung zwischen Einbettzimmertarifen und Zweibettzimmertarifen. Es gibt also genug Auswahl, um sich für einen in der Regel etwas günstigeren Zweibettzimmertarif zu entscheiden oder doch einen Einbettzimmertarif zu wählen. Von 38 Anbietern hat jeder Anbieter mindestens einen Einbettzimmertarif im Angebot“, kommentiert Bohrmann die Tariflandschaft.

Geringere Nachfrage nach Krankentagegeltarifen

Weitaus weniger nachgefragt sind die rund 90 Tarife zur Einkommenssicherung im Krankenfall in Form eines Krankentagegeldes. Wer keinen Anspruch auf gesetzliches Krankengeld hat oder dessen Einkommen eine zu hohe Differenz zur gesetzlichen Leistung aufweist, kann mit einem Krankentagegeldtarif den krankheitsbedingten Einkommensverlust ausgleichen. In diesem Jahr sind bereits mehrere neue Tarife auf den Markt gekommen, sodass sich weiterhin eine starke Bewegung im Krankentagegeld-Markt abzeichnet.

Die Beiträge sind im Schnitt moderat. In einem Alter von 30 Jahren beläuft sich der durchschnittliche monatliche Beitrag für ein Krankentagegeld mit zehn Euro Leistung am Tag. Ab einem Alter von 50 Jahren wird es mit einem Beitrag von durchschnittlich rund neun Euro im Monat knapp doppelt so teuer.

„Die Tarife der Krankentagegeldanbieter haben noch Potenzial. Viele scheitern bei dem Sprung über die 3 Sterne hinaus, da sie nicht auf das ordentliche Kündigungsrecht verzichten, sollte nur eine Teilversicherung bestehen“, zeigt Bohrmann den aktuellen Stand auf.

Komplexes Angebot bei den ambulanten Zusatztarifen

Besonders vielfältig gestalten sich die ambulanten Zusatztarife. Mit über 150 Tarifen und weiteren Tarifkombinationen bieten sie Kostenerstattungen über den GKV-Betrag hinaus. So zum Beispiel bei Brillen, Hörgeräten, Heil- und Hilfsmitteln sowie Medikamenten in unterschiedlichsten Ausprägungen. Behandlungen durch Heilpraktiker oder Akupunkturbehandlungen sind oft ebenfalls Bestandteil der Tarife. Den größten Vorteil der ambulanten Zusatzversicherung bietet aber sicherlich, sich dem „Status Privatpatient“ im Rahmen eines Arztbesuchs anzunähern.

Die sogenannten Kostenerstattungstarife bieten als ambulante Zusatztarife die umfänglichsten Leistungen und zahlen im Rahmen ihrer Leistungsbeschreibung, was die GKV nicht zahlt. Sie sind daher auch recht teuer, können das Niveau im ambulanten Bereich aber auf das eines PKV-Vollversicherten heben. Wer eine PKV-Vollversicherung anstrebt, aber noch ein wenig warten muss, der wählt Optionstarife, sogenannte Anwartschaften, für zukünftige PKV-Volltarife. Die ambulanten Zusatztarife bedürfen der intensivsten und individuellsten Beratung im Rahmen der PKV-Zusatztarifvermittlung. „Morgen & Morgen bietet aus diesem Grund kein einheitliches Bewertungsschema in Form eines Ratings. Das würde dem stark differenzierten Angebot nicht gerecht“, sagt Bohrmann.

M&M Rating Private Krankenzusatzversicherung

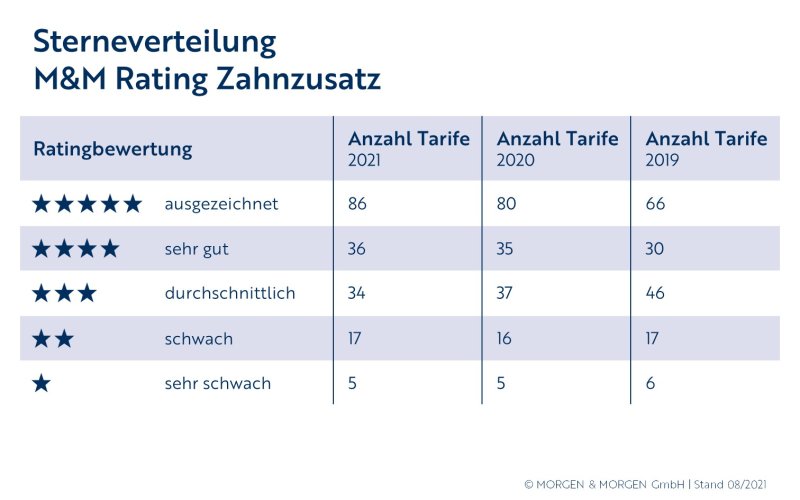

Das M&M Rating Zahnzusatzversicherung zeigt deutlich die Unterschiede der 40 Anbieter mit ihren 178 Tarifen im Überblick. Die von Morgen & Morgen angesetzten Mindestkriterien stellen unter anderem sicher, dass die top bewerteten Tarife für Zahnersatz Implantate sowie Inlays leisten, auf ihr ordentliches Kündigungsrecht verzichten und über die 2,3-fachen sowie 3,5-fachen Regelhöchstsätze der Gebührenordnung für Zahnärzte hinaus leisten. Insgesamt ist das Niveau sehr hoch. Knapp die Hälfte der Tarife erreichen die Bestbewertung von fünf Sternen. Die Anzahl der Tarife mit vier und fünf Sternen hat seit 2019 um 26 zugenommen.

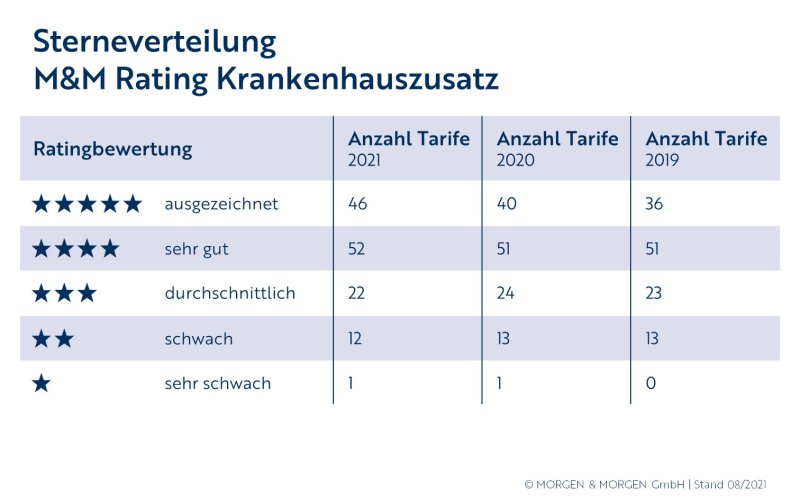

Das M&M Rating Krankenhauszusatz liefert eine Orientierung welche der 133 Tarife der 38 Anbieter die besseren Leistungen, beziehungsweise die kundenfreundlichsten Versicherungsbedingungen enthalten, gibt. Die von den Experten angesetzten Mindestkriterien stellen unter anderem sicher, dass die top bewerteten Tarife auf ihr ordentliches Kündigungsrecht verzichten, eine Chefarztbehandlung enthalten, eine bessere Unterbringung im Ein- oder Zweibettzimmer ermöglichen, ohne Eintritt eines Unfalls oder einer bestimmten Erkrankung sowie über die 2,3-fachen sowie 3,5-fachen Regelhöchstsätze der Gebührenordnung für Ärzte hinaus leisten. Die Tarife zeigen sich insgesamt auf einem sehr hohen Niveau. Nur ein Tarif wurde sehr schwach bewertet, zwölf haben eine schwache Bewertung, 22 zeigen sich durchschnittlich, während 98 Tarife mit vier und fünf Sternen auf einem top Niveau liegen.

Die 89 Tarife der 32 Anbieter sind im M&M Rating Krankentagegeld hinsichtlich ihrer Leistungen sowie auf die Verbraucherfreundlichkeit ihrer Versicherungsbedingungen bewertet worden. Die von Morgen & Morgen angesetzten Mindestkriterien legen besonderen Wert darauf, dass der Versicherer auch bei Wiedereingliederungsmaßnahmen und Teilarbeitsunfähigkeit leistet. Das Ratingergebnis zeigt noch Luft nach oben. Auch wenn sich von 89 Tarifen 36 Tarife in der vier bis fünf Sterne Range befinden, ballen sich 48 Tarife im Mittelfeld und fünf Tarife sind schwach bewertet.

Das gesamte Rating mit allen Ergebnissen finden Sie hier.

Weitere Artikel

Gothaer Kranken: Schutz für internationale Fachkräfte

Allianz Direct und HanseMerkur expandieren im europäischen Ausland