Keine finanzielle Lücke im Todesfall

Der Hinterbliebenenschutz wird häufig vernachlässigt. Der Goldstandard ist hier eine Risikolebensversicherung. Welche Anbieter überzeugen können, hat das Kölner Analyse- und Beratungsunternehmen ServiceValue zusammen mit dem FOCUS MONEY-Versicherungsprofi auf Basis von 3000 Kundenurteilen ermittelt.

(Foto: © Robert Kneske – stock.adobe.com)

Früher Schicksalsschlag mit finanziellen Folgen.

Es gilt die alte Bestatterweisheit: Gestorben wird immer. Pro Tag werden in Deutschland rund 2800 Todesfälle registriert – machte zuletzt über eine Million Menschen im Jahr. Mit einem Anteil von rund 60 Prozent gehören Herz-Kreislauf-Erkrankungen und Krebs mit Abstand zu den häufigsten Todesursachen. Betroffen sind nicht nur alte Menschen: Jeder Siebte stirbt vor dem 65. Geburtstag, so Erhebungen des Statistischen Bundesamtes. Für die Hinterbliebenen kommen zur Trauer noch die finanziellen Folgen hinzu – insbesondere, wenn der Verstorbene der Alleinverdiener war. Betroffene Familien können dann häufig die Lebenshaltungskosten nicht mit Witwen- oder Witwer- und Waisenrente bestreiten. Mindestens für den Hauptverdiener ist deshalb eine Risikolebensversicherung empfehlenswert.

Mit guten Bedingungen ins Spitzen-Rating.

Die Qualität der im Markt angebotenen Produkte ist hoch, bestätigte erst kürzlich die Ratingagentur Franke und Bornberg. „Selbstverständlich ist sie aber nicht“, sagt Geschäftsführer Michael Franke. „Gute Bedingungen sind kein Selbstläufer – sie entstehen dort, wo Versicherer den Hinterbliebenenschutz konsequent zu Ende denken und nicht bei der marktüblichen Mindestlösung stehenbleiben.“ Verträge, die es bei den Ratingspezialisten aus Hannover nicht in die Spitzengruppe schaffen, bieten häufig keine Verlängerungsoption. Auch Tarifmerkmale wie Kinder-Bonus, Sofortleistung und erhöhte Leistungen bei Unfalltod oder Ableben im Ausland sind für eine erstklassige Beurteilung zwingend erforderlich.

Den Versorgungsfall akkurat rechnen.

Die Kosten für eine Risikolebensversicherung sind überschaubar. So kann ein 45-jähriger Maschinenbauingenieur, der seit zehn Jahren nicht raucht, 200.000 Euro Versicherungssumme über eine Laufzeit von 15 Jahren schon ab 15 Euro Monatsbeitrag absichern. Der Beratungsbedarf ist aber nicht zu unterschätzen: Der mögliche Versorgungsausfall muss sauber berechnet werden, damit im Ernstfall auch unter Berücksichtigung steuerlicher Aspekte der Lebensunterhalt langfristig gesichert ist. Das geringe Beitragsvolumen sollte aber kein Grund für Vermittlerinnen und Vermittler sein, die wichtige Existenzsicherung für Hinterbliebene zu vernachlässigen. Nur knapp jeder zehnte Neuabschluss läuft über das Maklergeschäft – da ist womöglich mehr drin.

Die Lieblinge der Kunden.

Guten bis erstklassigen Schutz bieten viele Risikolebensversicherer. Doch wer überzeugt nicht nur mit der Tarifleistung, sondern auch bei Service oder Beratung und zeigt sich im Erstfall kulant?

Ein Indikator für Maklerinnen und Makler ist hier die Gesamtzufriedenheit erfahrener Kunden. Das Kölner Analyse- und Beratungsunternehmen ServiceValue hat zusammen mit dem FOCUS MONEY-Versicherungsprofi knapp 3000 Kundenurteile zu 36 Risikolebensversicherern ausgewertet. Das Ergebnis überzeugt: Rund drei von vier Befragten sind mit ihrem Anbieter hochzufrieden. Die stärksten Werte erzielten dabei Debeka, CosmosDirekt und HUK-Coburg.

Gesamtzufriedenheit

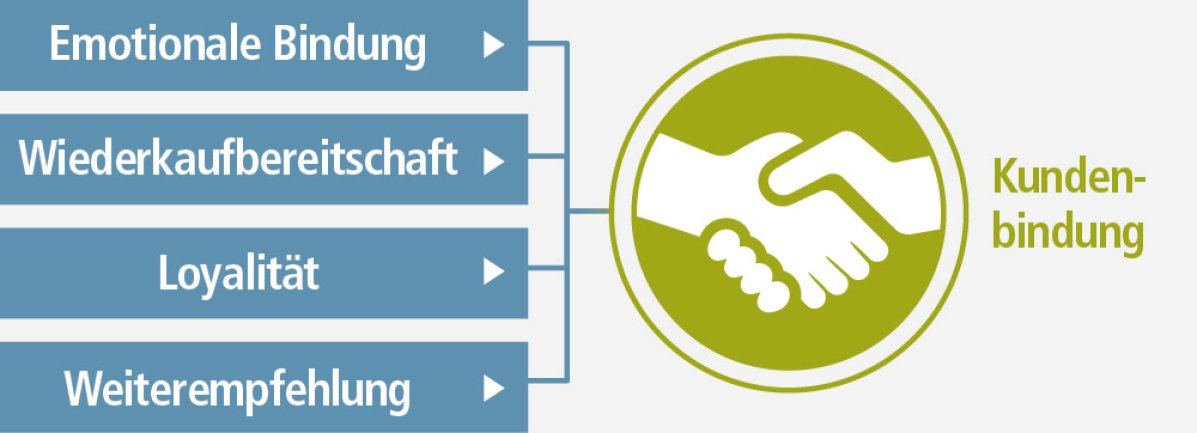

Die Basis der Kundenbindung

In der Kundenzufriedenheitsstudie zu Risikolebensversicherern hat das Kölner Analyseunternehmen ServiceValue nicht nur Aussagen zur Gesamtzufriedenheit abgefragt. Für den langfristigen und nachhaltigen Erfolg eines Unternehmens sind zufriedene Kunden zwar wichtig – die Kundenzufriedenheit stellt im mathematischen Sinn aber lediglich eine notwendige Bedingung dar. Die hinreichende Bedingung – und damit das „härtere“ und relevantere Kriterium – ist die Kundenbindung. Erst sie gewährleistet, dass der Kunde auch zukünftig seinen Beitrag zum Unternehmenserfolg leisten wird.

Mit wem die Kunden emotional besonders verbunden sind.

Verbundene Kundinnen und Kunden zeichnen sich vor allem durch eine positive emotionale Einstellung gegenüber dem Anbieter, eine hohe Wiederkaufbereitschaft und Loyalität sowie eine ausgeprägte Weiterempfehlungsbereitschaft aus.

Die emotionale Bindung der Kunden an ihren Anbieter ist sehr hoch: 85 Prozent der Kunden gaben an, sich dort gut aufgehoben zu fühlen („trifft voll und ganz zu“ und „trifft eher zu“). Die besten Bewertungen bekamen hier Hannoversche, CosmosDirekt und HUK-Coburg. Schon etwas zurückhaltender sind die Kunden bei der Wiederkaufbereitschaft. 77 Prozent aller Befragten signalisierten, dass sie „jederzeit wieder“ bei ihrem Versicherer abschließen würden. Am meisten können sich in diesem Punkt Hannoversche, HUK-Coburg und HUK 24 auf ihre Kunden verlassen.

Auf etwa dem gleichen Niveau bewegt sich die Bereitschaft der Kunden zur Weiterempfehlung ihres Versicherers an Freunde und Bekannte. 75 Prozent sind dazu bereit. Besonders stark profitieren von der Mund-zu-Mund-Propaganda HUK 24, HUK-Coburg und CosmosDirekt. Die größte Herausforderung für jeden Versicherer ist die Loyalität der Kunden. Die zu gewinnen, gelingt immerhin in fast sieben von zehn Fällen. Die loyalsten Kundinnen und Kunden haben HUK-Coburg, HUK 24 und InterRisk.

Weitere Artikel

Last Exit private Pflegeversicherer

Haftpflicht: zufrieden mit dem Versicherer